本記事のもくじ

0. 40代における確定拠出年金のポートフォリオの作り方

「40代で確定拠出年金を始めたいが、ポートフォリオの作り方がわからない」

「40代に入るからポートフォリオを見直したいけど、どうしたらいいかわからない」

以上のように悩んでいる方もいるでしょう。

わずか30歳の時、投資でセミリタイアし、数多くの方の資産づくりをお手伝いしてきた私の実体験や経験を交えて、 40代における確定拠出年金のポートフォリオについて解説します。

職場でも上司という立場になり、年齢を感じつつ、退職や老後について考える機会が増えてくる40代。

仕事での収入だけでなく、投資による収入にも興味が湧いてくる人も多いでしょう。

確定拠出年金は、老後資金を作るための手段として金融庁が用意した制度です。

初めて投資をする人、投資経験が浅い人でも、比較的取り組みやすい投資と言えます。

「老後資金を作るには40代じゃ遅いのでは?」と思うかもしれませんが、健康寿命が大きく伸びている現代では、 40代からでも十分に間に合います。

ぜひこの記事を参考にして、あなたにピッタリのポートフォリオを組んで、老後資金を作るための資産づくりを始めてみてください。

1. 確定拠出年金のポートフォリオづくりについての一般的な注意点

確定拠出年金のポートフォリオについて説明する前に、注意点があります。

それは、 前提知識の理解があなたの想像以上に大切だということです。

理解が浅かったり、間違っていたりすると、適切なポートフォリオを作成できなくなってしまいます。

また、仮に正しいポートフォリオだったとしても、マインドや感情の面などさまざまな理由で、資産づくりを続けることができなくなってしまいます。

「なんとなくポートフォリオについて知っている」という人も、ここであらためて確認しておくことをおすすめします。

- そもそも確定拠出年金とは?

- 確定拠出年金のポートフォリオとは?

- 確定拠出年金のポートフォリオをつくる目的とは?

それぞれ解説していきます。

1-1. そもそも確定拠出年金(DC/401K)とは?

確定拠出年金とは、 国民年金や厚生年金などの他に任意で加入できる年金です。

加入と言っても、積み立てる金額や運用方法は自分で自由に決められます。

必要な老後資金や家計と相談しながら、無理のない投資ができるのが特徴です。

また、 税制面でも大きなメリットがあります。

投資資金が非課税になったり、運用益が非課税だったり、利益の受け取り額が減税されたりするのです。

通常の投資と比べて税金を低く抑えられるので、投資による利益をあげやすいです。

資産の土台をつくりたい初心者に向いている投資と言えるでしょう。

確定拠出年金には、以下2種類があります。

- 個人型(iDeCo/イデコ):個人で投資する

- 企業型:企業が投資する

個人型は20歳以上60歳未満(2022年からは65歳未満まで)の人なら基本的に誰でも投資できます。

自分で毎月積み立てる金額と投資商品を決めて運用します。

利益が非課税になるのは、 最大20年間、年間800万円まで なので覚えておきましょう。

企業型は、勤めている企業の制度を利用したり、経営している企業名義で利用したりします。

投資資金は企業が負担をし、運用は個人で行う点において個人型と異なります。

ただし、企業によっては制度がない場合もあることや、投資できる商品に限りがあることに注意してください。

転職や退職をする場合には、転職先の制度や個人型に切り替える形になります。

切り替えの手続きには時間がかかりますので、転職や退職が決まったら早めに手続きすることをおすすめします。

1-2. 確定拠出年金のポートフォリオとは?

ポートフォリオとは「資産の組み合わせ」という意味です。

確定拠出年金では、投資信託(ファンド)から投資する商品を選び、投資額を決めて投資をしていきます。

商品によってリスクやリターン(利益)が異なるため、複数の商品を組み合わせていくことになります。

その際、ポートフォリオを使って組み合わせや投資額の内訳を確認するのです。

ポートフォリオは年代によって変えていくものですが、年代にかかわらず押さえておくべき重要なポイントもあります。

年代にかかわらない重要なポイントについて知りたい人は、以下の記事も参考にしてください。

なお、ポートフォリオとは何か、必要性や効果などについては、下記の記事で解説していますので、参考にしてください。

1-3. 確定拠出年金のポートフォリオをつくる目的とは?

確定拠出年金に投資をする目的は人それぞれです。

そして、目的にあった投資方法を選ぶことが重要です。

- 毎月少しだけお小遣いを得たい

- 老後の資金をつくりたい

- 子どもの教育資金を確保したい

- 海外移住の資金が欲しい

もし、老後資金のためならそのゴールに向けて確定拠出年金を運用していきます。

具体的には、 あなたが何に使うために・いつまでに・いくら必要なのか、を明らかにしてそれに沿った運用をしていく ということです。

投資のゴールが決まっていない人やゴールの決め方がわからない人は、以下の記事を参考にしてください。

そして、「今の投資はゴールに向かうために最適かどうか」を確認するために役立つのがポートフォリオの考え方です。

投資額や投資先の組み合わせを具体的に設計することで、今のままのペースで目標の時期までに必要な金額が作れるのかがわかります。

投資を始めるのであれば、ゴールを設定して、それに合うポートフォリオを作ることはとても重要です。

これから確定拠出年金を始めようとしている人も、すでに運用している人も、ゴールとポートフォリオをしっかりと定めてください。

2. いまの40代ならではの老後の資産づくりの注意点

確定拠出年金は老後資産をつくるためのひとつの手段に過ぎません。

働いて稼いだお金もほかの投資で得たお金も、すべてあわせて、トータルで目標とする資産づくりができればよいのです。

これはとても大切な考え方ですので、頭に入れておいてください。

インターネットが発達した現代では、資産づくりに関する情報があふれています。

しかし、世の中の変化を考慮していない情報もあるため、注意が必要です。

最も大事なのは、「いまの40代」に適した資産づくりをすること。

いまの40代が老後資産をつくる際には以下2つのポイントがとても大切です。

- いまの40代の”本当の老後”はかなり先である

- いまの40代は従来とはまったく異なる自由な働き方が可能

それぞれ解説していきます。

2-1. いまの40代の”本当の老後”はかなり先である

”本当の老後”とは、カラダやアタマがほんとうに動かなくなった状態=働けない状態のことです。

しかし、近年は本当の老後にはそうそうならないでしょうし、そうなるのはかなり先であると考えられます。

というのも、再生医療や遺伝子治療など医療技術の発達は凄まじいものがあるからです。

平均余命だけでなく、健康に生きられる時間も伸びています。

アンチエイジングというレベルではなく、老化を治療する、あるいは、死を“選択的”にする研究までが進んでいます。

そして、その発達はあなたが年齢を重ねる間にも日々進んでいくものです。

つまり、あなたがその気になったり、生きがいとする仕事があったりすれば、収入を得続けることが可能なのです。

仕事によって収入を得られれば、投資で大きなリスクを取らずとも必要な老後資金を作れます。

投資で準備できる期間も増えるため、一概に「寿命が伸びる=老後が大変」とは言えないのです。

自分はどれくらい働けそうなのか、どれくらい収入を得られそうなのかを考慮すると、安定した投資計画が立てられるでしょう。

投資と寿命の関連性やこれからの投資をどう捉えるべきなのかについては、以下の記事で解説しています。

「伸び続ける寿命をうまく活用して、投資で資産をつくりたい」という人は、ぜひ参考にしてください。

2-2. いまの40代は従来とはまったく異なる自由な働き方が可能

60歳や65歳になったら仕事をいっさい辞めて庭仕事に精を出す…

このような、 これまでの定年の常識やイメージに縛られてはいけません。

今後は現役とリタイア後の境界線は、徐々に見えないほど曖昧になっていくでしょう。

たとえば、定年後も複業でやっていた仕事を続ける、あるいは、得意なスキルを使って個人事業主として稼ぐことが普通になります。

実際、50代・60代から事業を始め、稼いでいる人は多くいます。

ネットを使えば体を動かさずとも仕事ができるため、体力が落ちてきても働けてしまうのです。

つまり、あなたが年金以外で完全無収入になるタイミングはかなり先なのです。

老後資金を準備する期間が長いため、 焦らず長期的な視点で安全性の高い投資ができます。

また、個人的には一度会社を去っても、あなたが好きな仕事を続けるのがおすすめです。収入以前にやることがなさすぎる人生はヒマでつまらないものですし、きっとあなたの人生に活力が生まれるでしょう。

私はサラリーマンを辞めてしまいましたが、実は生涯現役のつもりです。

働かなくても生きられる状態を達成したあとも、毎日自分のやるべきと信じる仕事に取り組むことは人生の喜びなのです。

3. 40代が確定拠出年金のポートフォリオを考える際の5つのポイント

ここまでで、投資をするうえで大切な知識の基盤ができました。

一旦内容をまとめておきましょう。

- 投資をする際にはゴール設定が大切

- ポートフォリオを使ってゴールに近づけているか確認することが大切

- 現代社会は寿命が長いため、老後資金の準備期間も長い

これを基盤にして、確定拠出年金のポートフォリオについて考えていきましょう。

いまの40代が確定拠出年金のポートフォリオを考える際には、以下5つのポイントが大切です。

- 40代は保有している他の資産をまず把握しよう

- 40代の資産づくりはけっこう時間がある

- 40代の確定拠出年金は積立額を増やしやすい

- 40代は自分の目的にフィットしたポートフォリオかチェックしよう

- 40代は自分のリスク選好に合ったポートフォリオかチェックしよう

それぞれ詳しく見ていきましょう。

3-1. 40代は保有している他の資産をまず把握しよう

当然人にもよりますが、40代は通常一定の資産の蓄積ができていることも多いものです。

もう老後の資産に必要だと思う金額があれば、少なくとも老後の資金のために401K(確定拠出年金)をする必要はありません。

投資をする目的がないのですから当然です。

また、相続済みの資産や相続の予定がある資産も見据えておくことが大切です。

まずは、いま自分にどれくらいの資産があるのかを明らかにしましょう。

「なんとなくしかわからない」「自分で整理できるか不安」という人は、以下の記事を参考にしてください。

上記の記事では、資産の整理ができるシートを無料プレゼントしています。

実際にシートをどう埋めていけばいいのかについても解説しています。

記事に書いてある内容をこなすだけで、あなたの資産額がわかるので、ぜひ実践してみてください。

3-2. 40代の資産づくりはけっこう時間がある

40代で老後の資産づくりに焦る人もいますが、65歳までに20年〜25年ほどが残されています。

この期間があれば、毎月の積み立て投資でリスクを避けながら、十分に資産をつくれるので安心してください。

投資におけるリスクの1つに、 タイミングのリスクがあります。

タイミングのリスクとは、購入価格が1つに固定されることによるリスクです。

購入したタイミングでたまたま投資商品の価格が高値を記録していた場合、リターンを出すのが難しく、損をしてしまう可能性が高まるのです。

しかし、確定拠出年金のような積み立て投資なら、毎月コツコツと購入していくので、購入タイミングのリスクを避けられます。

さらに、積み立て投資は時間をかけるので、複利効果が期待できます。

投資したお金は利息がつきますが、利息を引き出さずに積み立てて投資し続けると、利息にも利息がつくのです。

こうして、雪山を転がる雪玉のように資産が膨れ上がっていくことを複利効果と呼ぶのです。

たとえば、 毎月7万円を年利8%で積み立てられたとすると、30年後には1億円になります。

ちなみに、 実際に投資するお金は2,500万円ほどです。

複利効果を得られると、これだけ資産が膨れ上がるのです。

このケースの場合、40歳から投資を始め、定年(65歳)を迎える25年後には約6,600万円になります。

老後の生活に必要な金額は2,000〜3,000万円と言われていることを考えると、かなり余裕のある生活ができるでしょう。

もし、毎月10万円を積み立てられるなら、退職時に1億円近くの資産が手に入ります。

「老後資産をつくるのに、40代からでは遅い…」と感じていた人も希望が持てたのではないでしょうか?

40代からであっても、老後資金をつくる時間は十分にあります。

この記事をきっかけに正しい資産づくりをはじめていきましょう。

3-3. 40代の確定拠出年金は積立額を増やしやすい

会社や役職によりますが、お勤めであれば一般に40代は年収がピークになるタイミングです。

当然ながら、投資は積み立て額が大きければ大きいほど、高いリターンが得られます。

40代は年収も高いですので、 積み立て額を増やして投資による資産づくりをスピードアップする絶好のチャンスです。

前章でも触れましたが、積み立てる金額が高いほど、短い時間で多くの資産を作れます。

積み立て額を高く設定できる40代は、積み立て投資に有利なのです。

3-4. 40代は自分の目的にフィットしたポートフォリオかチェックしよう

冒頭でお話したとおり、確定拠出年金のポートフォリオはあなたが何に使うために・いつまでに・いくら必要なのか、これらとフィットしていることが重要です。

個別の商品の運用先・運用方針・手数料とその組みあわせ方・割合が「しっくりきている」と感じられる状態にしていきましょう。

これらがズレてしまうと、思っていたよりも資産が増えず、 準備期間が減ってきた50代以降に後悔する可能性がとても高いです。

投資をする際に最も大切なことですので、自分に合った投資ができているかを定期的にチェックしましょう。

確定拠出年金は 「自分が望んだ方向に進んでいるぞ!」という感覚が常にあるのが理想的な状態です。

ぜひ、この状態になれるように意識してみてください。

3-5. 40代は自分のリスク選好に合ったポートフォリオかチェックしよう

一般的に、年齢によって最適なポートフォリオが決まると言われています。

しかし、個人的には年齢よりも個人のリスク選好の方が重要だと思っています。

というのも、いくら理論上正しくても本人のリスク感度に対して、投資内容があっていなければ恐ろしくて投資を続けることさえできないからです。

「投資したお金が減るのではないか?」と気が気ではなくなると、夜も眠れなくなってしまうなど、生活に支障が出ます。

結果として、 投資し続けられなくなってしまうのです。

確定拠出年金のような積み立て投資は、継続することが重要なので、許容できないリスクを取ることは避けましょう。

また、リスクを取るスリルに強い人が、預金性など元本確保の商品ばかりに投資するのも問題です。

あまりに動きがなく、つまらなく感じて確定拠出年金への投資に興味を失ってしまうからです。

これも続ける意欲が無くなり、資産形成に失敗してしまいます。

このように、どのくらいリスクを取るのかについては、 年齢だけで決められるものではありません。

あなたがリスクをどう感じているかも大切にしながら、判断するようにしてください。

4. 40代の確定拠出年金のおすすめポートフォリオとは?

ここまでで、確定拠出年金のポートフォリオを作成する際の重要ポイントを紹介しました。

とは言え、「具体的にどうしたらいいかわからない」という方も多いかと思います。

ここでは、 40代におすすめな確定拠出年金のポートフォリオ例を3つ紹介していきます。

- 株式・債券2分法ポートフォリオ

- ペーパーアセット4分法ポートフォリオ

- 世界の成長を取り込む株式ポートフォリオ

現時点でわからない言葉があっても問題ありません。

言葉を解説しつつ、それぞれどのようなポートフォリオなのか紹介していきます。

それぞれのポートフォリオでリスクへの耐性などが異なるので、どれが自分に向いているか考えながら読んでみてください。

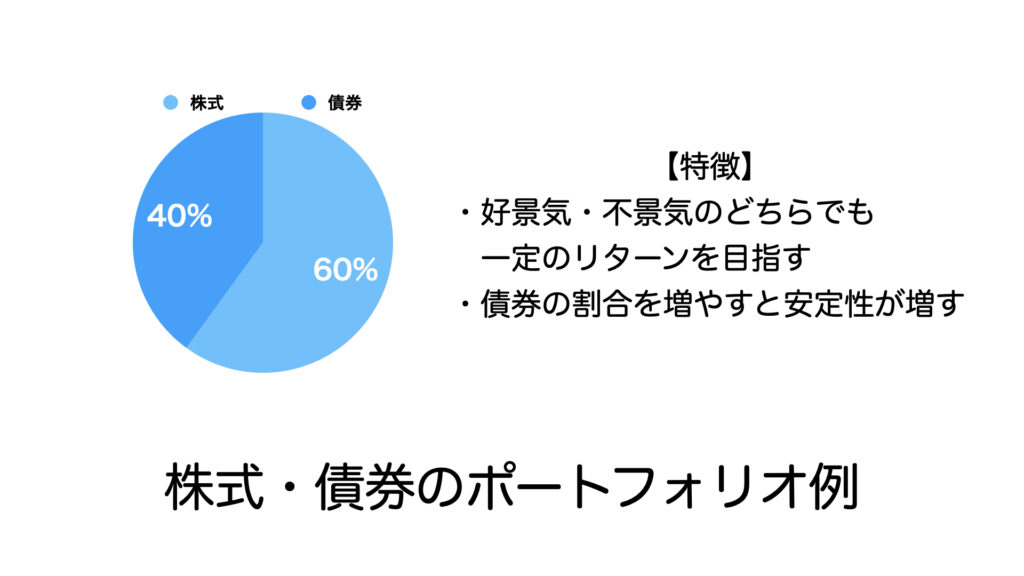

4-1. 株式・債券2分法ポートフォリオ

株式と債券を60:40や70:30のような形で、株式と債券の2つを運用するポートフォリオです。

景気がよいときに強い株式と、景気が悪いときに強い債券を組み合わせます。

どんな景気になっても、一定以上のリターンが期待できます。

株式と債券の配分については、あなたがどれだけリスクを取れるかを考慮して決めていきましょう。

リスクを取って攻めていきたい人は株式を多めに、リスクを抑えたい人は債券を多めにしてください。

株式と債券に投資する際には、 国内と海外をバランスよく取り入れて、リスクを分散するようにしましょう。

日本のものだけにしてしまうと、国内市場の動きから影響を受け過ぎてしまうからです。

4-2. ペーパーアセット4分法ポートフォリオ

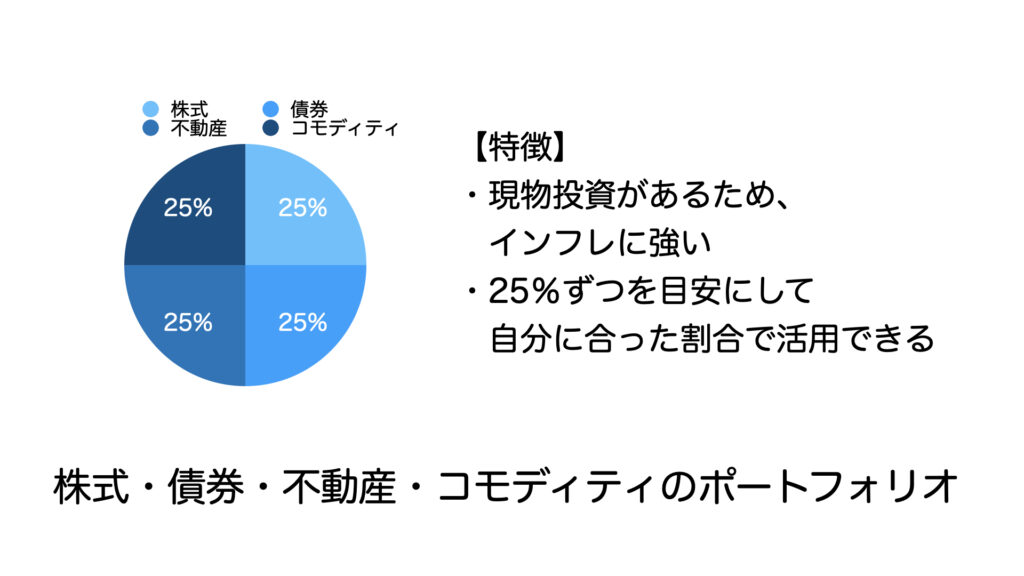

前章で紹介したポートフォリオに、 不動産とコモディティを足して、4つの商品を運用するポートフォリオです。

不動産への投資と聞くと、高額なイメージがあるかもしれませんが、商品によっては1万円から投資できます。

複数の投資家からの投資資金を証券会社がまとめて管理するからです。

不動産は現物なので、インフレに強い投資商品です。

コモディティは、不動産以外の現物に対して投資する商品を指します。

より細かく見ていくと、原油・ガソリンなどのエネルギーや、金・プラチナなどの貴金属などがあります。

商品ごとに価格の上げ下げが異なるため、価格の予想が難しいですが、不動産と同様にインフレに強いです。

全体的に経済や物価の変動に強いポートフォリオになります。

現物でない債券は、インフレ(物価の上昇)が起きると弱い傾向にあります。

インフレではお金の価値が下がってしまうからです。

4つのバランスは、 それぞれ25%を目安にするとよいでしょう。

細かいバランスについては、あなたがどれだけリスクを取れるのかどうかを基準に決めてください。

なお、コモディティ(現物)の取り扱いがない場合もあります。

その際には、株式・債券・不動産の3つで それぞれ3分の1を目安に、バランスよく投資してください。

4つのバランスを考えるとなると、情報量が多く、考えるのが大変だと感じるかもしれません。

その際には、プロが公開しているポートフォリオを参考にするのもよいかもしれません。

たとえば、寄付金運用で有名なハーバードなどがポートフォリオを公開しています。

興味があれば、こちらから確認してみてください。

4-3. 世界の成長を取り込む株式ポートフォリオ

最後は、世界全体の株式に対して投資していくポートフォリオです。

株式単体なので、 一般的に不景気には少々弱いですが、好況・インフレ時には大きな利益が期待できます。

投資スタイルとしては、少々攻めの姿勢と言えるでしょう。

株式単体である分、さまざまな国に分散して投資することで、リスクを抑えます。

「世界株」「オールカントリー」と書かれている商品なら、一括で全世界の株式に投資できます。

また、よりカスタマイズしたい場合には、国の分類ごとに投資できる商品を組み合わせましょう。

具体的には、「日本株式」「海外先進国株式」「海外発展途上国株式」に対して、投資する形です。

「今後の経済成長で株価の伸びが期待できるか?」という点も考慮しておきましょう。

経済の伸びが期待できればできるほど、株価が上昇しやすいからです。

注目ポイントとしては、GDPや労働人口や若年人口が伸びているかどうかでしょう。

絶対ではありませんが、GDPや労働人口の伸びが期待できる場合、経済の伸びへの期待値も高いからです。

5. まとめ:あなたにピッタリのポートフォリオで不安の無い40代を

40代における確定拠出年金のポートフォリオの作り方について解説しました。

確定拠出年金は、老後資金をつくるための制度であり、コツコツと積み立てることで資産額を大きく伸ばしていけます。

「40代からでは遅い」と感じるかもしれませんが、健康寿命が伸びている現代では、 40代からでも十分な資産形成が可能です。

50歳間近な人であっても、定年退職の65歳までには15年もあるのですから、焦る必要はありません。

15年の長期投資であれば、リスクを抑えながら、複利の力で資産を効率よく増やせます。

この記事では、投資で大切な考え方やポートフォリオ例を紹介しました。

実際に投資をするのであればより詳しい知識もあった方がよいですが、実践することで知識が定着していきます。

この記事を参考にしながら、老後のための資産形成を始め、投資への知識も深めていってください。