本記事のもくじ

1. はじめに:高年収の医師・歯科医師は資産形成に非課税枠1800万円の新NISAを活用すべきか?

2024年から非課税枠が1800万円まで拡大し、非課税期間も恒久化してメリットがきわめて大きくなった新NISA。

医師や歯科医師の方でも活用を検討している方が増えていることでしょう。

本記事では、医師や歯科医師の方ならではの新NISAの活用方法と日本の制度であるNISA特有の注意点についてくわしく解説します。

2. 旧NISA・新NISAそれぞれの概要と違い

旧NISA・新NISAそれぞれの概要について、下記の2つの表で確認してみましょう。

2023年までの旧NISAの非課税枠

| 一般NISA | つみたてNISA | |

| 制度開始 | 2014年1月~ | 2018年1月~ |

| 非課税保有期間 | 5年間 | 10年間 |

| 年間投資額 | 120万円 | 40万円 |

| 併用の可否 | 1年単位で選択制(併用不可) | |

| その他 | 新規口座開設は2023年まで | |

2024年からの新NISAの非課税枠

| つみたて投資枠 | 成長投資枠 | |

| 制度開始 | 2024年1月~ | 2024年1月~ |

| 非課税保有期間 | 無期限化 | |

| 年間投資額 | 120万円 | 240万円 |

| 併用の可否 | 併用可能 | |

| その他 | 総額1800万円まで非課税 | |

(出所)金融庁NISAサイトより

まず、1つ目のポイントは「非課税枠の合計が2024年より総額1800万円まで大幅に引き上げられた」ことです。

これまでのNISAだと、どうしても高年収で投資余力のある医師・歯科医師の方の場合、非課税枠が小さすぎて使いづらい印象がありました。

しかし、総額1800万円までの枠があれば、医師の方でも実額として非課税メリットを感じていただけることでしょう。

また、指定された投資信託の積立などに使えるつみたて投資枠が年間120万円とその他指定外の投資信託や個別株式に使える成長投資枠が年間240万円となっています。

中長期的な老後資金を目的として、低手数料の投資信託に投資していくこともできますし、ある程度リスクを取って大きく増やしたい場合は株式個別銘柄にも投資ができます。

あなたの目標に合わせてかなり使いやすい非課税枠設定だと言えるでしょう。

次に、2つ目のポイントは「非課税保有期間が5年間や10年間限定から恒久化された」ことです。

これまでの旧NISAでは、リタイア後の資金などを想定すると、どうしても非課税期間が短すぎると感じる方も多いでしょう。

しかし、新NISAでは非課税保有期間が恒久化されましたので、どの年代の方がどの投資期間をターゲットにしても非課税のメリットを享受できます。

これは大幅に新NISAが使いやすくなったポイントだと言えるでしょう。

3. 新NISAを活用する大きな3つのメリット

それでは、新NISAを活用する大きなメリット3つについて確認してみましょう。

- 非課税枠で投資した1800万円まで、利益に対する20%の税金がかからず運用できる

- 引き出し制限は特になく、お金が必要なライフイベントなどで柔軟に運用資金を活用することができる

- 自分で目的に合わせて投資商品を幅広く選ぶことができる

新NISAのメリット① 非課税枠で投資した1800万円まで、利益に対する20%の税金がかからず運用できる

まず1つ目の新NISAのメリットは、「非課税枠で投資した1800万円まで、利益に対する20%の税金がかからず運用できる」です。

通常の株式や投資信託の投資では、利益に対して約20%の税金がかかります。

新NISAではこれを投資金額1800万円までゼロにすることができます。

そもそもの税率20%を高いと思うか、安いと思うかは人ぞれぞれですが、税金がなければ運用効率が高いのは言うまでもありません。

特に、利益を再投資する複利運用を想定した場合、単年の20%非課税をはるかに超えるメリットがあります。

なぜなら、非課税によって実質的に増えた利益を翌年以降に再投資できるからです。

つまり、20%非課税の効果が雪だるま式に増えていく、ということになるのです。

新NISAのメリット② 引き出し制限は特になく、お金が必要なライフイベントなどで柔軟に運用資金を活用することができる

次に、2つ目の新NISAのメリットは「引き出し制限は特になく、お金が必要なライフイベントなどで柔軟に運用資金を活用することができる」です。

例えば、リタイア後に備えて多くの人が活用している年金保険や確定拠出年金だといつでも引き出すわけにはいかず、経過年数や年齢の制限があります。

一方、新NISAであれば、結婚・出産・お子さんの入学などのライフイベントや突発的な支出などで自由に引き出すことができます。

もちろん、トータルの収益を増やす必要性がある場合、途中解約はもったいないのですが、解約の柔軟性はやはり強みだと言えるでしょう。

新NISAのメリット③ 自分で目的に合わせて投資商品を幅広く選ぶことができる

最後に、新NISAのメリット3つ目は「自分で目的に合わせて投資商品を幅広く選ぶことができる」です。

新NISAでは、つみたて投資枠にこだわらなければ、成長投資枠を使って投資信託、株式個別銘柄、各種国債社債などのかなり幅広い商品に投資することができます。

医師の方の中でも、さまざまな年齢やライフステージ、本業やその他の資産の状況、リスク許容度の方がいらっしゃると思います。

それらに合わせて柔軟に商品を選べることは大きなメリットだと言えるでしょう。

4. 医師・歯科医師の新NISAの具体的活用方法

新NISAで増えたお金であなたは何をしますか?

多くの資産づくりをしている人がすぐに忘れてしまうことですが、どのようなお金も最終的には使われるためだけにあります。

これは、ただ漠然と貯めようとする方がとても多いリタイア後の資金についてもまったく同様です。

つまり、ただお金を増やしていくこと自体には意味はなく、増やした結果としてなにかに使ってはじめて人生に良い変化を生み出すことができます。

当然ながら、新NISAでお金を増やす場合も同様です。

そのため、「使い途」と「必要な金額」、そして、「必要になるまでの期間(10年後までに必要など)」の3つを事前に具体的に決めておくことが大切です。

例えば、使い途として以下のようなものが挙げられるでしょう。

- 住宅購入の頭金

- お子さんの高等教育や海外留学費用

- ご自身の海外留学

- 海外移住費用

- ご自身の引退資金

このような具体的なゴール(使い途)を決めておくことで、はじめてNISAの商品選択と投資金額の設定ができるようになるのです。

なお、お子様のために使いたい資金の場合には、NISA口座をお子さん名義でつくっておくことも良いでしょう。

財布を自分の老後資金などとしっかりと分けておくことで、後々の管理がとてもしやすくなりますよ。

ゴールによって当然に変わる新NISAの商品選び

上記でゴール(使い途)が決まったところで、目標に合う商品を選択していきます。

ちなみに、ただ一番儲かる商品を選べば良いでしょ?と思った方もいるかもしれません。

しかし、残念ながらこれは正しくありません。

例えば、

- 5~10年以内にFIREしたい

- 30年後に最低限の老後資金が欲しい

この2つのケースでは、必要になる金額とかけて良い期間がまったく異なります。

そのため、商品選択の結果もまったく変わってしまうのです。

前者では、増やすスピードを大きくする必要があるため、リスクの高い個別株やアクティブファンドを選ばなくてはいけません。

一方、後者では、株式・債券・商品・不動産などに分散してリスクの低いパッシブ型ファンドに投資していれば十分です。

要は、あなたの目標の大きさに合わせて、リスクの高低を調整していくのが大切なのです。

そうしないと、まったく目標にたどり着かない(リスクが低すぎる)、もしくは、目標にたどり着く前に資産を大きく減らしてしまう(リスクが高すぎる)ということになりますので注意が必要です。

なお、投資や金融の世界特有の「リスク」の概念については、下記をご覧ください。

5. NISA特有の避けられない2つの弱点

最強にも思える新NISAの2つの弱点とは?

ここまで、旧NISAと新NISAの概要と違い、新NISAのメリットとゴール設定・商品選択の方法についてお話してきました。

旧NISAとの比較では、最強にさえ思える新NISAですが、もちろん弱点がないわけではありません。

国の制度であるNISA特有の2つの弱点とはいったい何なのでしょうか?

NISAの弱点①「日本にしか置いておけないこと」

みなさんご存知の通り、NISA自体は日本だけの制度です。

そのため、日本の証券会社でしかNISA口座は開設できず、取引はできません。

つまり、日本にお金を置いておくしかないのです。

このような場合に問題になるのが、「日本の国としてのリスクをどう考えるか」ということです。

本記事執筆時点で、Covid-19流行後に増えた国の借金は約1255兆円にもなっています(2022年6月末時点、財務省)。

GDPとの比較では、260%を超えて先進国で世界トップの水準になっています。

この借金は円建てですので、基本的に日本がお金を刷れば返済自体は可能です。

ただし、返済できたとしても国際金融の仕組みの中で、いつまでも信用を得られるかとはまったく別の話です。

日本円が国際準備通貨としての地位やそもそもの信用を失うようなことになれば、日本においている資産は財政再建のための財産税などで失われる可能性があります。

日本の状況が今後どのようになるかは誰にもわかりませんが、世界のお金持ちの投資の基本中の基本は【国際分散】です。

新NISAを活用するにしてもしないにしても、日本以外で国家財政の安定している最低2箇所に資産を持つことをおすすめします。

NISAの弱点②「長期投資がいつも成功するとは限らないこと」

ほとんどの方が見過ごしている点ですが、「長期投資がいつも成功するとは限らないこと」にも注意しておく必要があります。

長期投資は長期間ほったらかしで儲かる、そのような宣伝文句を見たことがある人も多いことでしょう。

実際に、証券会社や投資信託の運用会社はそのような宣伝をしています。

しかし、主に株式や債券からなる投資信託はいつも成功してきたわけではありません。

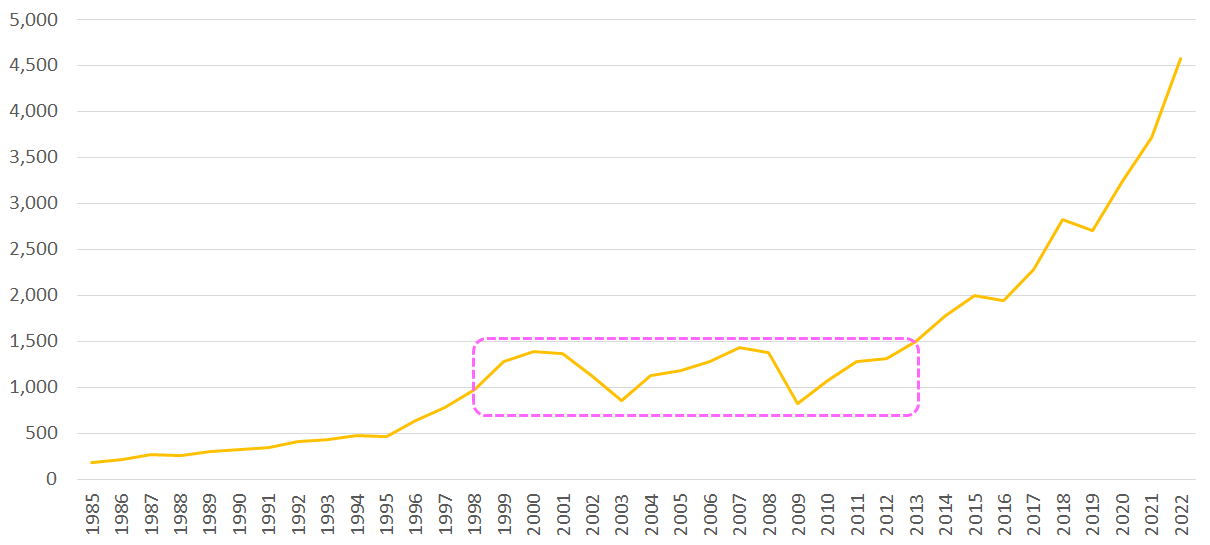

例えば、アメリカの代表的な株価指数であるS&P500やダウ・ジョーンズも1990年代の終わりから2010年代の前半まで長い低迷期を過去に経験しています(下図枠囲み)。

米国S&P500の長期推移

米国ダウ・ジョーンズの長期推移

つまり、長期投資であっても、成功するかどうかはあなたの投資開始と終了のタイミングにある程度依存している(!)のです。

この点は頭の片隅において準備するのが大切でしょう。

具体的な対策としては、新NISAを使うとしても「NISA一本槍」にならないようポートフォリオを組んでおくことです。

例えば、株式や投資信託などのペーパーアセットが弱いタイミングでもリターンが期待できる、不動産や金、アートなどの現物資産を持っておくのも一つの選択肢でしょう。

6. まとめ:新NISAの強みと弱点を知って目的にあわせたスムーズな資産づくりを

ここまで、新NISAの概要と特徴、活用する際のゴール設定、そして、制度上の弱点までをお話してきました。

銀行預金にさえリスクがあるように投資にすべてが完璧な投資方法はありません。

しっかりと新NISAの強みと弱みを理解した上で活用してみましょう。

本記事が、あなたの資産づくりを正しい方向に進める参考になれば幸いです。