本記事のもくじ

2023/05/01 タイトル・本文に加筆し、一部体裁の変更を行いました

1. はじめに:【投資家必見】海外(オフショア)積立投資の3つの効果

投資の初心者でも、実は気軽にはじめることができる海外(オフショア)積立投資、日本国内の他の投資商品と比べても、投資家にとって魅力的なポイントがたくさんあります。

本記事では、海外(オフショア)積立投資の見逃せない3つの大切な効果についてわかりやすく解説します。

2. 積立形式で投資を行う効果

まずは、毎月や毎年単位で、中長期に渡って、「積み立て」形式の投資を行うことの効果を見ていきましょう。

複利運用の爆発的なリターン

みなさんは、「複利運用」という言葉を知っていますか?

ある年に出た投資の利益を、引き出すことなく、また次の年の投資に回すことを毎年繰り返して、『雪だるま式』に資金を増やすことを「複利運用」といいます。

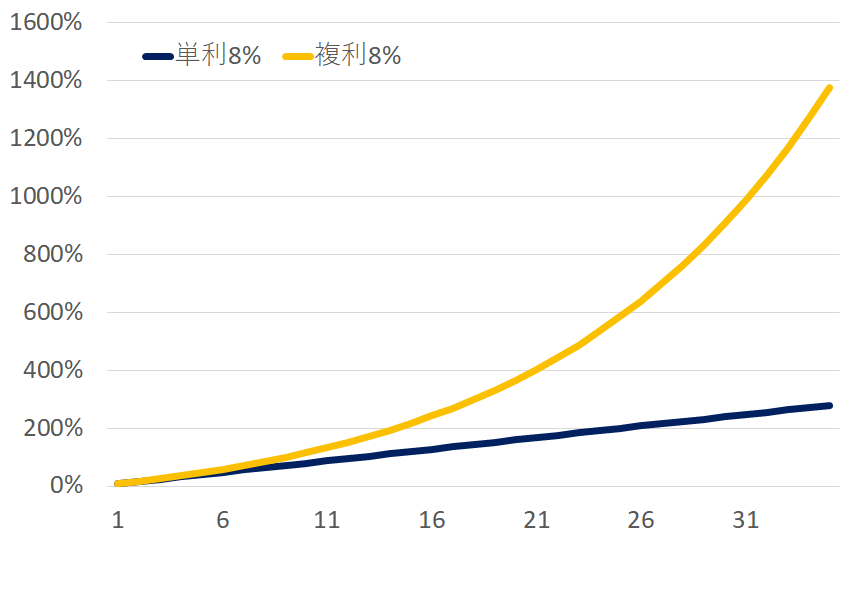

下の図のオレンジのラインのように、年間ではたった8%の収益(単利のブルーのライン)であったとしても、年数を重ねることで、爆発的に増やしていくことができます。

(出所)筆者作成

約7年で100%の利益(投資リターン2倍)、約13年で200%の利益(投資リターン3倍)、さらに、右端の35年では1400%の利益(投資リターン15倍)になりますね。

単利のブルーのラインに比べて、圧倒的に複利のオレンジのラインが伸びていることがよく分かるかと思います。

なお、低金利の日本に住んでいると、なかなか信じられませんが、年利5-10%程度のリターンは海外投資において、比較的リスクを低めにして運用できるスタンダードな水準と言えます。

売買タイミングに依存しない

あなたが何か投資商品に資金を投じる時、「購入」のタイミングと「売却」のタイミングが1回しか無い場合を考えてみましょう。

あなたの投資の運命は、すべてそのタイミングに委ねられることになってしまいます。

(文字通り「ワンチャンス」です。)

しかし、積立投資では、10年以上、場合によっては、30年以上もの期間、毎月のように購入を繰り返していきます。

こうすることで、購入タイミングの運や偶然の要素を極力抑えて、世界のマーケットの成長を上手に取り込んでいくことができます。

プロも同様の考え方は使っていますが、知識や経験が少ない初心者にもっとも向いた方法と言えるでしょう。

積立投資=老後2千万円に最も近い道?

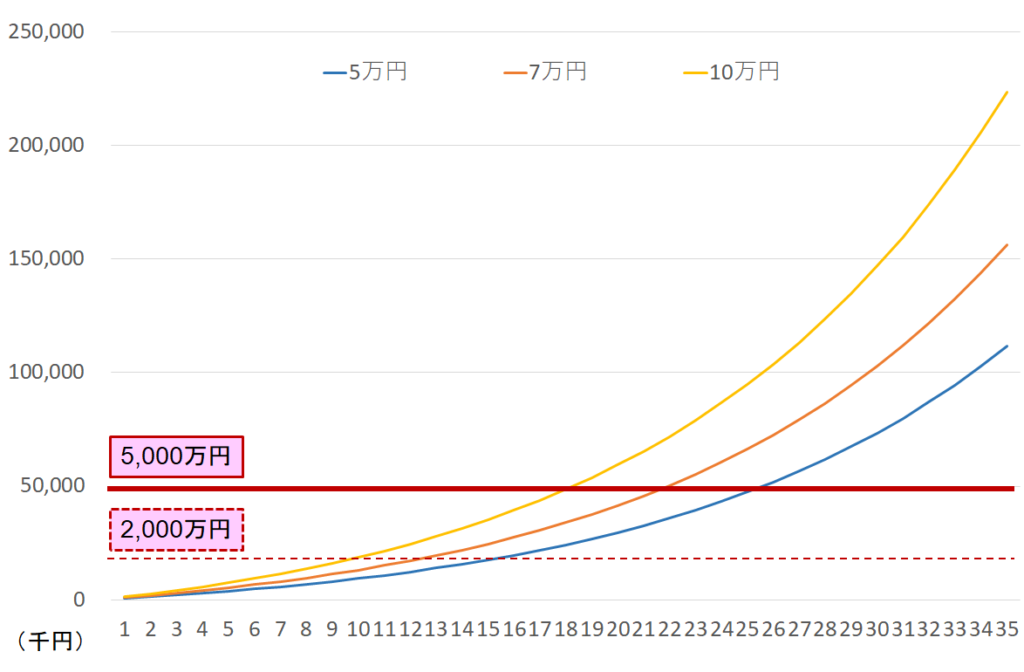

下記のグラフは、月額3万円/7万円/10万円で複利8%の積み立て運用をした場合の、運用総額(あなたが投資した金額+運用益)を示したものです。

(出所)筆者作成 注:複利8%の場合/投資の利益に対する税金は考慮していません

2019年6月の金融審議会報告書で話題になった、老後資金2,000万円も月3万円で約15年、月5万円で約12年、月10万円で約9年で到達できることになります。

老後を何歳からと捉えるかは、理想の働き方や暮らしぶりによって異なりますが、仮に65歳や70歳をイメージすると、いま50代の方であったとしても、十分準備できるということになります。

また、リタイヤ時に5,000万円を目指す場合も18年から25年ほどで到達できてしまいます。

さらに、時間と資金に余裕があれば、1億円の大台ですら25-35年で到達できるのです。

これも、アインシュタインが「人類最大の数学的発見」とまで呼んだ、複利の効果が劇的なために起こることです。

(参考記事)

老後に本当に必要な生活費はいくら?私たちが知るべき老後費用の真実

3. オフショア(タックスヘイブン)で投資する効果

オフショア(タックスヘイブン)とは?

金融用語の「オフショア」、あるいは、「タックスヘイブン」とは、日本語で「租税回避地」を意味します。

文字通り、「税金を避けられる国や地域」ということになります。

具体的には、マン島、ケイマン諸島、ヴァージン諸島、セーシェル、パナマなどが代表的なエリアとなっています。

これらの地域は、海外からの投資や企業進出を推進するため、戦略的に税金を安く、あるいは、ゼロにしてしまった地域のことです。

当然、現地の法律に基づいて税金が安くなっていますので、完全に合法的に税金の負担を小さくすることができます。

(タックスヘイブン自体はまったくの合法ですが、一部の犯罪組織等に利用されるケースが有ったため、また、超富裕層がさらに豊かになるために活用されたため、社会的に批判を受けることもあります。)

運用中の課税を避けられる

このような「オフショア」、あるいは、「タックスヘイブン」を利用して積立投資をすることには非常に大きな意味があります。

―それは、「運用中の課税を避けられる」ということです。

このことによって、運用途中で資金を流出させることなく、「2. 積立投資の効果」でお話した複利運用の効果をさらに大きくできるのです。

多くの海外積立商品は、このような「オフショア」、あるいは、「タックスヘイブン」で運用されており、一般投資家にとって非常にメリットの大きいものとなっています。

4. その他の海外(オフショア)積立投資の効果

トラスト(信託)の高い保全機能

商品によりますが、近年の海外積立商品には「トラスト(信託)」と呼ばれる機能がついている場合があります。

耳慣れない言葉かもしれませんが、これは、あなたやご家族の資産であるにもかかわらず、法的に【別のサイフ】にしてしまうという機能です。

この事によって、もしあなたがビジネスで失敗して自己破産しても、あるいは、何らかの拍子に事故などで多額の賠償責任を負ったとしても、あなたが引き出すまでは誰も積立資産に手を出すことはできません(!)。

なぜならば、引き出すまで法的には「あなたとは関係のない資産」として管理されているからです。

例えば、「稲盛和夫さん」が自分の資産を「稲盛財団」に寄付してしまうと、ご自分の資産ではないので誰も手出しができなくなります。

これと同じ仕組みをパッケージ商品で実現出来てしまうのがオフショアの運用商品の大きな強みのひとつなのです。

日本人にとっては、一見不思議なこの仕組みを使うことで、あなたの大切な資産をさらに強固に守っていくことができるのです。

なお、こういった法的なトラストの仕組みが完備されているかどうかは、商品によってことなりますので事前に確認してください。

(注)日本の信託銀行などでできる各種国内信託は、欧米のTrustの仕組みと異なり、資産が個人と紐づいてしまうことが多いので注意しましょう。

毎月少額からでも投資可能

海外、しかも、オフショアでの投資と聞くと、多くの方は元手が大きい富裕層しかできないんじゃないの?と思うかもしれません。

しかし、実際には、一般の投資家が毎月2-3万円のレベルからスタートすることができるのです。

そして、上記のような高い保全機能を自分の資産に対してつけることができるのです。

そのため、投資・資産形成を始めたての若い社会人の方でも、また、年齢にかかわらずなかなか元手が出せない、、、という状況の方でも、いますぐに始めることができるのです。

個人の意思に関係なく続けやすい

どのような商品を買うかにかかわらず、積立投資にはもっとも大切なルールがあります。

ーそれは、『どんな経済変化が起きても、決めた金額・決めた年数で投資をし続ける』ということです。

どんなに、株式などのマーケットが下落しているときであっても、さらに誰もが大恐慌で二度と世界経済は回復しないと信じているときであっても、必ず事前に決めた金額と頻度で購入しなくてはなりません。

(多くの場合、最大の利益がもたらされるタイミングは、経済恐慌の後です。)

これを通常の投資信託の積立など、自分で金額をコントロールできる状態で続けることは容易ではありません。

その点、あなたの意思と関係なく、自動的に積立ができ、状況によっては解約にも一定の制約がある、海外積立商品は非常に大きなメリットがあるのです。

多くの人が、投資をはじめる前には続けられることの重要性に気が付きませんが、個人的には投資方法自体が正しくても億万長者がとても少ない最大の理由だと思います。

5. 海外(オフショア)積立投資のまとめ

海外(オフショア)積立投資の魅力的な効果の数々、いかがだったでしょうか?

ぜひ正しい知識を身につけて、ご自身と大切なご家族のためになる投資や資産形成を進めてみてください。

また、もっと詳しく海外積み立て投資について知りたい!という方がもしいらっしゃいましたら、下記の参考記事を参照してみてくださいね。

(参考記事)

【まるわかり】海外オフショア投資のメリット・デメリットのすべて

【保存版:7つの基本ステップ】投資案件はどんな基準で判断するのが良いか?

コメントを残す

コメントを投稿するにはログインしてください。