0. 老後に本当に必要な生活費はいくら?私たちが知るべき老後費用の真実

「老後、ちゃんと暮らしていけるお金があるだろうか…」

「老後に多額の生活費がかかるかもしれない…不安」

そんな思いで生活している方が、日本には多くいらっしゃるように思います。

しかも、私にご相談いただく方にお伺いする限り、

老後が近い方も、まだまだ若い方も、意外と年代にかかわらず(!)

共通している悩みのようです。

今回は、一見正しいようで正しくない情報が溢れている「老後の生活費」について、

本当はどう考えるべきなのか、お話していきたいと思います。

1. いまの生活費平均はこれくらい

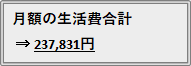

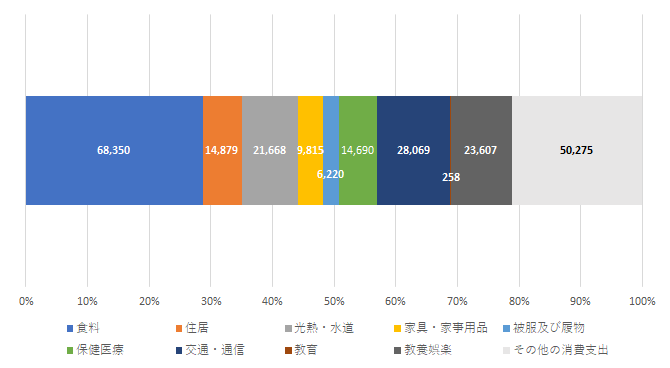

65歳以上の平均の生活費は月237,831円

2018年の家計調査から、

・世帯主が65歳以上

・世帯人数が2人以上

・働いていない(=引退後と想定される)

の3つの条件で、生活費(調査上は「消費支出」という名目)を整理したものが下記のグラフです。

毎月の生活費総額は、「237,831円」となっています。

主な費目は、「その他」を除くと、「食料」68,350円、「交通・通信」28,609円などが、

大きな割合を占める結果となっています。

しかし、私たちはこのデータだけを見て、もしあなたが結婚している(もしくは、親と同居している)から、

毎月25万円くらい備えれば良い、と結論づけてしまって本当によいのでしょうか?

(出所)

2018年 総務省家計調査より筆者作成

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/index.html#nen

2. ”いまの老後生活費”に意味がない4つの理由

ここまでお話してきたのは、あくまで、”いま現在”65歳以上の方の生活費の数字です。

もしあなたが老後を迎えるのがかなり先だとしたら、その数字を参考にすることは果たしてできるのでしょうか?

また、様々な生活をされている方の”平均値”である点にも、注意が必要です。

平均値は、全体の傾向をとても大雑把に掴むことには活用できますが、

個別には、住む場所や食べるもの、その他の生活スタイルが個人ごとに大きく異なります。

それでも、平均を参考にしても良いのでしょうか?

2-1. 何年生きるかわからない

まず、老後を考える上で、もっとも大きな前提条件が「自分は何年生きるのか」ということです。

この点について、あなたはどんなイメージをお持ちでしょうか?

「日本人の平均余命が70-80だから、その前後?」

「人生100年時代だから、100年くらい??」

そんな考えを持つ方が多いかもしれません。

しかし、実際は100年くらいは想定が甘すぎで、150歳や200歳も見据えておくべきなのです

例えば、いま40代の方ならば、90歳になるまで50年もの間、

確実に医療が進歩します。

例えば、、、

・あなたのダメになった臓器は簡単に交換してもらえることでしょう

・血液や血管の病気にかかったら、

ナノボットが全身を駆け巡って何事もなく完治させるでしょう

・あなたの見えなくなった目は、むしろ健常者をはるかに超える

視覚デバイスに交換してもらえるでしょう

・あなたが歩けなくなったら、オリンピアンを超えるレベルで走れる

脚にグレードアップしてもらえるでしょう

などなど、何でもアリの世界に突入していきます。

国内外のバイオベンチャーでは、上記のような方法を実現させることで、

寿命を数百年以上、あるいは、ほぼ不老不死にしてしまう研究も

莫大な費用を投じて行われています。

そのため、リタイヤに向けて「長く生きても100歳かな?」

という発想でいると、あなたの寿命の大幅な伸びにまったくついていけないのです。

(参考記事)

人生100年は甘い?! 投資家は「人生200年」時代を見据えよう

2-2. どのくらいの物価かわからない

次に、忘れてはいけないのは、リタイヤ後の「物価水準」です。

日本では、直近の物価が大きく上がっていないので、多くの人が考えていませんが、

預貯金にとって、物価上昇(インフレーション)は最大の敵です。

例えば、政府や日銀が目標としている年間2%の物価上昇が達成されると、

いままで100円で買えたパンが、1年後には102円出さないと買えなくなってしまいます。

ーこれは、あなたの貯金の価値が年間2%ずつ減っていくことを意味しています。

そのため、リタイヤ後の物価水準にも目を向けて、

準備しておかないと、仮にせっかく2千万円貯めておいたとしても、

2千万円で買えるもの・できることが極端に減ってしまうのです。

(結果として、老後に必要なお金が足りなくなります。)

また、特に海外でも拠点を持つことをお考えの方は、

グローバルでのインフレにも注意しなくてはいけません。

海外の投資家の常識は、

「年間に最低2-3%増えていなければ、インフレで資産が目減りしている」

ということです。

日本で足元はさほど物価が上がっていないからと安心していると、

グローバルではどんどん貧しくなってできることが減ってしまいますので、

注意が必要です。

(参考記事)

2-3. いくら公的年金・退職金が入るかわからない

さらに、これは当然といえば当然なのですが、公的年金や会社からの退職金は

「少ないかもしれない」というレベルではなく、

「ゼロかもしれない」あるいは「ゼロになる」という前提で考える必要があります。

ちなみに、投資家としての私の立場は、国や公的機関からのサポートは【ゼロ】

という前提ですべてを準備しています。

どんなに立派な国や公的機関も当然永遠には続きませんし、いつまでも国民との約束事を守るとは

限りません。

ましてや、国家債務が世界ナンバーワン・少子高齢化/人口減が継続する日本ならばなおさらです。

何か起きたときに、あなたは、あなたの守るべきパートナーや家族に言い訳ができますか?

2-4. あなたが望むライフスタイルがわからないから

あなたが自分の老後を考えるにあたっては、景気や物価の前に考えておくべきことがあります。

ーそれは、老後にどんなライフスタイルを送りたいか、ということです。

例えば、対象的な理想の老後を思い描く2人がいたとしましょう。

・田舎の山奥で、田畑付きの家を借りて、ほぼ自給自足のスローライフを送りたい人

・東京23区、山手線内側の一等地に住み、定期的に高級なグルメや海外旅行を愉しみたい人

さて、2人に必要な老後の備えはどのくらい違うでしょうか?

雲泥の差になることは、誰の目にも明らかだと思います。

あるいは、海外で老後生活を送りたいという場合も、

・(少なくとも直近は)物価が高水準で、さらに上がり続けている、カリフォルニアに住みたい人

・(少なくとも直近は)日本よりも物価が安いバンコクが理想だという人

でまったく備えるべきものが変わってしまいます。

そのため、まずは自分がどんなリタイヤ後の生活をしたいか描いておかないと、

資金の備えが十分かどうか、判断する基準すらないのです

こういった様々な理由で、「必要な預貯金額の平均」になんの意味もないことが理解いただけるかと思います。

3. まとめ

・2018年の家計調査によると、65歳以上無職の2人世帯の平均的な支出は「237,831円」

・しかし、上記の、いまの65歳以上の「平均」は、以下の4つの理由からほとんど参考にならない

①再生医療/遺伝子治療などの革新的な進歩で、あなたが何歳まで生きるかは未知数である。具体的には、150歳や200歳も見据えるべき

②あなたが老後を迎えるまでに、どれだけ物価上昇しているかで、生活に必要な金額はまったく異なる。日本は直近大きく物価は上がっていないものの、今後何十年も同じ状況が続くとは限らない

③公的年金・退職金がどれだけ入るかについては、多数の予測があるが、どれもさまざまな仮定を置いたもので、正しい保証は当然無い。個人が身を守るには「公的年金も退職金もまったくない」シナリオを想定すべき

④あなたが描く老後の生活スタイルで、必要な資金はまったく異なる。あなたが平均的な老後生活を望んでいるとは限らないので、具体的な生活をイメージすることが必要

いかがだったでしょうか。

老後に不安を持つ人の参考に少しでもなれば嬉しく思います。

また、老後への正しい備え方については、下記の記事を参照してみてください。

(参考記事)

コメントを残す

コメントを投稿するにはログインしてください。