本記事のもくじ

0. 【50代ではもう遅い?!】50代からの確定拠出年金のポートフォリオの作り方を完全解説します

本記事は、50代から老後資金をつくるために、確定拠出年金の積立をする人を対象としています。

- 「50代からでは老後資金づくりは遅い…?」

- 「確定拠出年金があるみたいだけど、具体的にどんな制度なのかわからない」

- 「投資をするためにはポートフォリオが必要らしいけど、なんだかよくわからない」

投資は専門的な用語がたくさん出てくるため、初めてだと戸惑うことも多いでしょう。

この記事では、わずか30歳の時、投資でセミリタイアし、数多くの方の資産づくりをお手伝いしてきた私の実体験や経験を交えて、50代における確定拠出年金のポートフォリオについて解説します。

最後まで読めば、「そもそも確定拠出年金ってなに?」「50代からでも間に合う?」という疑問が解決します。

これから確定拠出年金で老後資金をつくりたいと考えている人は、ぜひ参考にしてみてください。

1. 確定拠出年金のポートフォリオづくりについての一般的な注意点

まずは、基礎的な知識を押さえておきましょう。

ここでは、以下3つについて解説していきます。

- そもそも確定拠出年金(DC/401K)とは?

- 確定拠出年金のポートフォリオとは?

- 50代が確定拠出年金のポートフォリオをつくる目的とは?

ポートフォリオを作る前に、用語の意味とポートフォリオをつくる目的を確認していきましょう。

1-1. そもそも確定拠出年金(DC/401K)とは?

確定拠出年金は、自分で積み立て・運用をする年金制度のことです。

国民年金や厚生年金などと違い、加入したい人だけが利用します。

場合によっては、「DC」や「401k」と表記されることもあるので、覚えておくとよいでしょう。

通常、投資では利益に対して多くの税金がかかりますが、確定拠出年金はかかる税金が安く済みます。

そのため、初めて投資をする場合には、確定拠出年金でお得に老後資金を貯めるのがおすすめです。

ただし、年金なので、投資したお金は原則として60歳まで引き出せません。

生活を圧迫しないように、必ず決めた金額の余剰資金から行うようにしてください。

また、確定拠出年金には、以下2種類があります。

- 個人型:個人が積み立て・運用をする

- 企業型:企業が積み立て・個人が運用する

個人型は、「iDeCo(イデコ)」と呼ばれることもあります。

個人で積み立てや運用をすべて行います。

月々5,000円から始められるため、あなたの経済状況に合わせて投資可能です。

投資できる額には上限があり、就労状態によって月額1.2〜6.8万円と幅があります。

企業型は、勤めている会社や経営している会社の制度を使います。

個人型と異なるのは、投資金額は会社が負担し、運用は個人が行う点です。

会社が投資額を負担してくれるので、よりお得に老後資金をつくれます。

ただし、会社によっては確定拠出年金制度がない場合もあります。

会社に制度があるのかどうかまったく知らない人も多くいますので、かならず確認するようにしましょう。

また、転職や退職をする場合には、個人型に変更したり、新しい会社の制度に入ったりします。

手続きには時間がかかりますので、転職や退職が決まったら速やかに手続きをするようにしましょう。

1-2. 確定拠出年金のポートフォリオとは?

投資をする際には、ポートフォリオを使って管理を行います。

一言で言うなら、ポートフォリオは「資産の組み合わせ」という意味です。

確定拠出年金は、投資信託(ファンド)から投資する商品を選びます。

投資できる商品には種類があり、それぞれ特徴が異なります。

あなたが望む利益やリスクを実現できるように、投資する商品を選んだり、どのくらい投資するのかを決めていく必要があるのです。

しかし、複数の商品に投資をしていくと、どんどん管理が難しくなってしまいます…

そこで役に立つのが、投資した商品とそれぞれの投資額をまとめたポートフォリオです。

ポートフォリオを使って、投資の方針を確認し、適切に管理していきましょう。

一般的には、年代によって確定拠出年金のポートフォリオを変えていくのが良いとも言われますが、実際はより個人の状況やゴールを反映して考えていくべきでしょう。

そして、年代に関係なく押さえておくべきポートフォリオの基本もあります。

ポートフォリオの基本的な知識を知りたい方は、以下の記事も参考にしてみてください。

年代に関わらない確定拠出年金におけるポートフォリオの基礎を知っておけば、「どうして現状やゴールに合わせてポートフォリオを変えるべきなのか?」についての理解も深まります。

より確信をもって自分自身のポートフォリオをつくれるようになりますので、ぜひチェックしてみてください。

とは言え、ポートフォリオは確定拠出年金だけでなく、あらゆる投資をする際にも利用されます。

「確定拠出年金に関係なく、ポートフォリオ自体について理解を深めたい」という人は、以下の記事を御覧ください。

1-3. 50代が確定拠出年金のポートフォリオをつくる目的とは?

確定拠出年金のポートフォリオをつくることで、そのプロセスを通じてあなたの資産づくりの方針についてしっかりと確認することができます。

とは言え、「投資の方針ってどんなもの?どうやって決めるんだ?」と疑問に思ったかもしれません。

投資の方針を決めるためには投資のゴールを決める必要があります。

投資のゴールについては、は以下の3要素で考えていきます。

- 何に使うためのお金か

- いくら必要なのか

- いつまでに必要なのか

①については、この記事を読んでいる多くの人は、老後資金をつくるために投資を始めようとしているでしょう。

②・③については、人によって異なります。

具体的に何を考慮して決めたらいいのかについては、後述するので、今わからなくても安心して読み進めてください。

投資のゴール設定が重要な理由や、具体的にゴールを設定する方法については、以下の記事も参考にすることをおすすめします。

項目を埋めていくだけで、あなたの投資ゴールが明確になるExcelシートを無料プレゼントしています。

「ゴール設定を自分だけでやるのは不安」という人は、ぜひ活用してみてください。

2. 50代の老後の資産づくりに大切な4つの視点

ポートフォリオのつくり方の前に、資産づくりについての理解を深めておきましょう。

50代の老後資産づくりについては、以下4つの視点を大切にしてください。

- 50代は60代を目前にした資産の総仕上げの時期

- 50代は明確なリタイア後のプランをかならず描いておこう

- 50代でもまだまだ資産をつくる余裕はある

- リタイア後も確定拠出年金の再運用ができる

投資で目標の資産をきっちりとつくっていくためには、前提となる知識やノウハウが必要です。

しかし、利益を出せる投資をしていたとしても、資産づくりに大切な視点を押さえておかないと不安に苛まれることがあります。

そして、そのような不安や感情のゆらぎは、投資の判断を間違え、資産を減らしてしまう大きな要因になりえます。

ここでは、心を落ち着けて投資に集中するために大切な視点を紹介していくので、ぜひ参考にしてください。

2-1. 50代は60代を目前にした資産の総仕上げの時期

老後の生活を目前にしている50代は、丁寧に必要な金額を準備していくことを心がけましょう。

50代では遅いと感じる方も多いかもしれませんが、これから時間が立てばますます資産づくりの選択肢が狭まる可能性があります。

関心が向いた今こそ、資産形成を初めていきましょう。

ただし、やみくもに保守的になる必要はありません。

巷のよくある情報では、年齢が高いほど、保守的な運用をするべきだとされています。

しかし、リスクの許容度は年齢だけでなく、資産額や家族の有無などによっても異なります。

50代の会社員であれば、通常ある程度給料が高いため、多少リスクをとっても生活を保つだけの資産はあるでしょう。

もし、独身である場合には、通常さらにリスク許容度はアップします。

巷のよくある情報を鵜呑みにせず、あなたに当てはまるかどうか、しっかり吟味するようにしましょう。

あなたの資産状況と目標、リスク選好(リスクを取りたいと感じるか)に応じてしっかりと考えましょう。

資産状況とリスク選好が許す人ならば、リタイア後もそれなりのリスクをとっても、何の問題も無いのです

また、単にリスクの取り方だけでなく、どんな資産で持つかにも注意してください。

例えば、仮に同じ1億円でも預金で持っているのか、株式で持っているか、不動産で持っているかでは、まったく状況が異なります。

預金であれば、使いたい時にすぐ使えますが、銀行の金利が低いため長期保有しても増えていきません。

株式は投資する銘柄によっても異なりますが、正しく運用すれば年間7%前後の利益が出やすい一方、相場の状況によっては大きく資産が目減りする年もあるでしょう。

不動産は売るのに手間がかかり、流動性が低い一方、貸し出すことでキャッシュフローが得られるのに加え、一般的に株式よりも価格変動を低く抑えることができます。

このように、資産をどんな形で持つかによって、資産の増え方、価格の動きや利便性が異なるのです。

あなたの目標を達成するためには、どんな資産を持てばいいのかをしっかりと考えてみてください。

2-2. 50代は明確なリタイア後のプランをかならず描いておこう

50代になると、リタイア後の人生がかなり近くになります。

リタイア後にどんな生活をしたいのかを考え、そのために必要な資産額も明確にしておきましょう。

- どこに住みたいのか?

- 毎日何をしていたいのか?

- 毎日何を食べたいのか?

以上のように、衣食住レベルでしっかりとリタイア後のプランを描いておきましょう。

プランを具体的に描くことで、リタイア後もあたふたせずに済み、必要な金額も明確になります。

資産づくりのゴールである最終的な金額は、なんとなくではなく、具体的な生活イメージから計算しておきましょう。

2-3. 50代でもまだまだ資産をつくる余裕はある

50代で自分にはあまり資産がないと焦る人もいますが、意外とまだ時間はあるものです。

仮に、65歳が引退だとすると10年や15年の時間があります。

10年もあれば中期投資になりますし、中期投資なら安定的に資産を増やしていける可能性が高まります。

例えば、1年単位ではマイナスになっても、最終的にはプラスになる確率を高めることができるからです。

また、そもそもほんとうの意味でのリタイアが遠い世界に私たちは生きています。

インターネットが発達し、個人でもビジネスを始めやすくなりました。

ネットを使ったビジネスなら、初期費用がほとんどかからず、リスクも低いです。

定年を迎えたあと、個人でビジネスを初めて収入を得ている方もいるのです。

自分でビジネスをしない場合でも、会社員としての収入を投資に回すことで資産を手堅く増やしていくことができます。

毎月10万円を積み立てて、年利5%で運用できれば15年でおよそ2,700万円にもなります。

実際に積み立てる金額は1,800万円ほどですので、約900万円を投資によって得られる計算です。

投資額をさらに増やせる人や年利をあげられる人は、得られる利益もさらに上がります。

正社員をやめたとしても、生きがいを感じながら収入を得る方法はいくらでもあるのです。

積み立て投資で手堅く資産を増やしていく方法は、以下の記事を参考にしてください。

飛び抜けて高年収ではなくとも、資産1億円を目指すための具体的な方法を紹介しています。

また、私たちの寿命自体も継続的に伸び続けています。

今までは「人生100年時代」などと言われていましたが、そう遠くないうちに150年・200年の未来がくるかもしれません。

長寿が実現した世界において、投資家としてどういった考え方をもっておくべきなのかについては、以下の記事を参考にしてください。

寿命が伸びて投資に使える時間も伸びているため、50代でも投資で十分な資産を築きやすくなっていることについてデータを元に解説しています。

さらに、50代は生活費が下がりやすく、投資に回せる資金に余裕が出てくる時期です。

大きな出費としてあげられるのが、子供の教育費。

人にもよりますが、50代になれば高等教育が終わり資金的余裕が出てきやすいでしょう。

こういった意味でも、「もう50代だし間に合わない」「たくさんリスクをとらなければ!」などと焦りすぎる必要はないのです。

2-4. リタイア後も確定拠出年金の再運用ができる

確定拠出年金で投資したお金は、リタイア後も運用を継続できます。

必要な生活費を少しずつ引き出しても、残っている資産は継続的に利益を生み出してくれるのです。

仮に確定拠出年金として積み上げたお金が、3,000万円あったとしましょう。

生活費として年間300万円を引き出すのであれば、1年目は2,700万円が残ります。

2,700万円で年利5%の運用ができれば、135万円の利益が得られます。

「3,000万円から毎年300万円を引き出す」と考えると、「10年しかもたない!」と思いがちですが、実際はさらに長持ちします。

残った資産が利益を生み出してくれるので、今回あげた例なら1年目の資産は2,835万円になります。

残った資産が利益を生み出し続けてくれることを理解していないと、「リスクをとって資産をもっと増やさなければ!」と勝手に焦ってしまいます。

投資資金は日本の銀行預金とは違い、引き出しても残った資産が利益を生み出し続けてくれます。

このことを頭に入れた上で、老後資金としていくら用意するのかを考えてみてください。

3. 50代が確定拠出年金のポートフォリオを考える際の3つの注意点

前章では、資産づくりで気をつけるべきことを紹介しました。

50代に必要な資産づくりの基本的な考え方が身についたでしょう。

続いて、確定拠出年金のポートフォリオをつくる際の注意点を3つ紹介します。

投資の管理をするためにも、注意点を頭に入れた上であなたにとって最適なポートフォリオをつくっていきましょう。

- 50代はまず確定拠出年金以外の資産にも目を向けよう

- ポートフォリオを保守的にすべきかは状況による

- 50代は相続予定の財産にも目配りしよう

3-1. 50代はまず確定拠出年金以外の資産にも目を向けよう

当然人にもよりますが、50代は通常一定の資産の蓄積ができていることも多いものです。

生活イメージから老後に必要な金額を計算してみましょう。

人によっては「もう必要な資金がある」と感じるかもしれません。

こういった人は、老後資金のために確定拠出年金をする必要はないと言えるでしょう。

必要な資金には届いていなくとも、これから準備する金額が思っていたよりも少ない場合もあります。

そういった場合には、リスクを減らして安定的な投資をするだけで老後資金を用意できます。

確定拠出年金でいくらつくるべきなのかを明らかにするためにも、今あなたが持っている資産を計算してみてください。

預金・不動産・株式など、あらゆる資産に目を向けてみましょう。

特に、不動産については、価値がわかりづらいこともさることながら、持っていること自体も忘れている人が稀にいますので注意しましょう!

3-2. ポートフォリオを保守的にすべきかは状況による

先程もお話ししたとおり、50代が働いて収入が得られる最後の年代とは限りません。

オンラインの仕事は、肉体的な負担がありませんので、定年後も続けやすいものです。

定年後も労働収入を得られるのであれば、投資でリスクをとっても生活資金への影響は少ないでしょう。

「老後も余裕ある暮らしがしたい!」という場合には、多少リスクをとって大きな利益を狙ってもよいのです。

逆に、「働いて収入が得られるなら、その分だけ投資のリスクを下げたい」という考えをもつ人もいるでしょう。

どれくらいリスクをとりたいのか、どれくらい資産を用意する必要があるのかは人それぞれなのです。

あなたの資産状況やリスク選好を踏まえて、適切なリスクを取りましょう。

3-3. 50代は相続予定の財産にも目配りしよう

先ほどもお話ししたように、すでに持っている資産額を確認することはスタートラインとしてとても大切です。

その際には、相続ですでに得た資産やこれから相続する予定がある資産についてもしっかりと見据えておきましょう。

相続される不動産などを中心に、あなたの想像以上に大きな資産になる場合もありますので、考慮するかどうかで資産づくりの方針が変わってきます。

もし、相続される資産で老後資金を賄えるようであれば、確定拠出年金で多額の拠出をしたり、大きなリスクを取ったりする必要はないでしょう。

相続する資産についても、考慮しながらポートフォリオを作成してみてください。

ただし、相続する予定の資産に関しては、本当に相続されるのかどうかに注意しましょう。

相続は民法によって定められており、子どもや親など、血縁関係によって相続の優先順位が決まります。

また、法的効力のある遺言があれば、そちらの内容が優先されることもあります。

万一のことが起きる前に、関係者全員であらかじめ話をしておくのがとても大切です。

4. 50代の確定拠出年金のおすすめポートフォリオのケーススタディ

前章で、50代が確定拠出年金のポートフォリオを考える上で大切な視点を紹介しました。

紹介したポイントを押さえて、あなたの目標にあったポートフォリオをつくってみてください。

とは言え、「どうやってポートフォリオをつくればいいかわからない」と感じる人もいるかもしれません。

イメージが湧くように、具体的なポートフォリオ例を4つ紹介していきます。

- 債券や預金性商品メインのポートフォリオ

- 株式・債券2分法ポートフォリオ

- ペーパーアセット4分法ポートフォリオ

- 世界の成長を取り込む株式ポートフォリオ

4-1. 債券や預金性商品メインのポートフォリオ

国内・海外の債券や預金性商品を中心としたポートフォリオです。

積極的に資産を増やしていくものではなく、保守的な運用を目指します。

すでに十分な資産がある方が、あくまで額面で減らないことを目標としたポートフォリオと言えます。

ただ、保守的といってもインフレ(物価上昇)にはほぼ無防備であることに注意してください。

資産自体は減らなくても、物価の上昇によって生活費が上昇し、老後資金が足りなくなる可能性があるのです。

ちなみに、物価の統計はあまりアテになりませんので、最近の日本でも実質的には物価が上がっていると思ったほうがよいでしょう。

また、今は大きなインフレは起きていないとしても、これから大きく上がらない保証はありません。

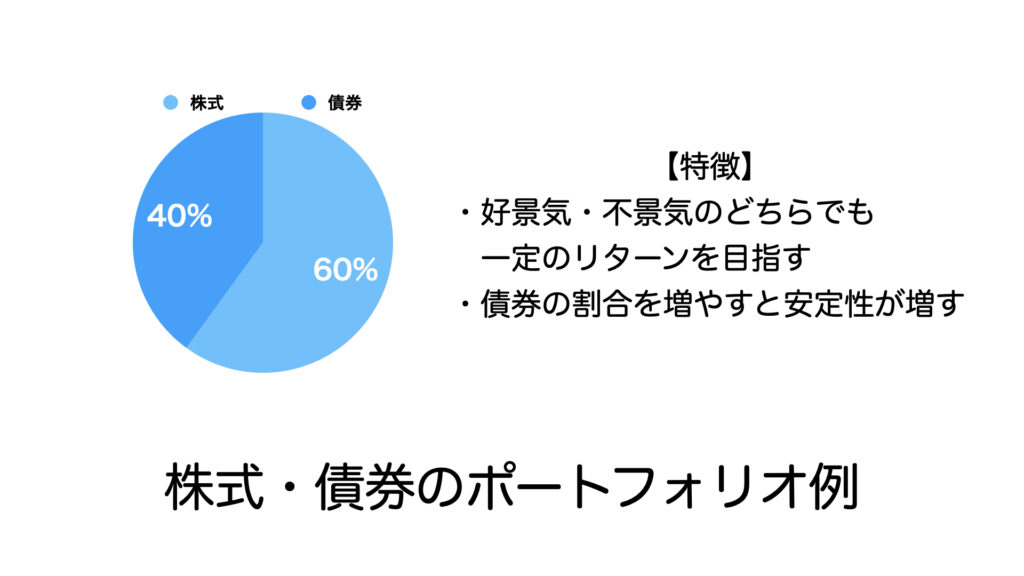

4-2. 株式・債券2分法ポートフォリオ

株式と債券の2つで資産を運用する方法です。

配分は自由ですが、「株式60:債券40」「株式70:債券30」などがひとつの目安です。

株式は好景気に強く、債券は不景気に強いため、どんな市況でも一定以上のリターンが期待できます。

それぞれの配分については、あなたのリスク選好に応じて決めていきましょう。

リスクをとっていきたい人は株式を多めに、リスクを抑えたい人は債券を多めにしてください。

また、株式や債券は国内だけでなく、海外の商品も組み込むようにしましょう。

国内の商品のみにしてしまうと、国内の市場変化によって大きな影響を受けてしまうからです。

国内と海外にバランスよく投資して、世界の金融市場の成長を取り込んでいきましょう。

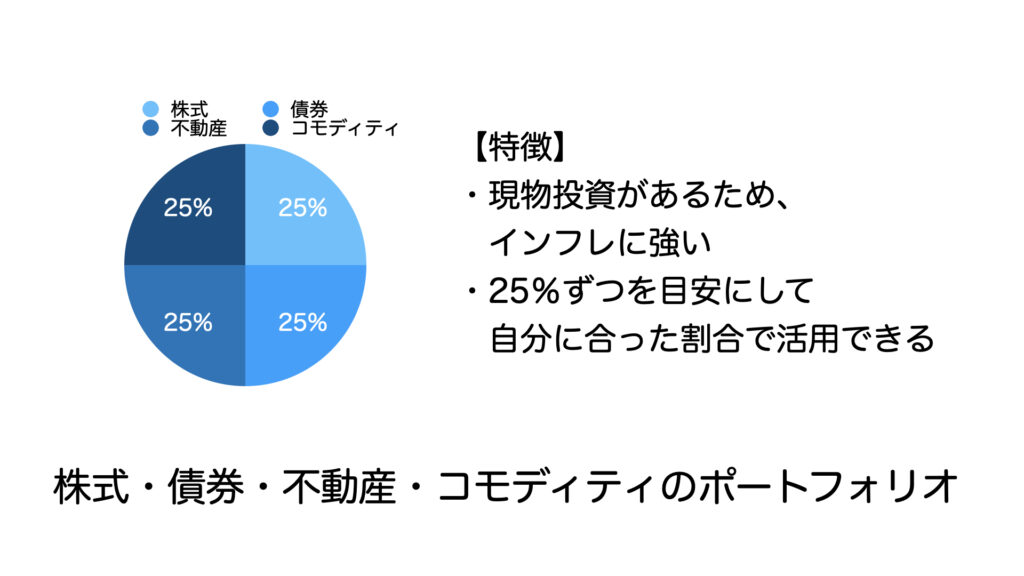

4-3. ペーパーアセット4分法ポートフォリオ

先程のポートフォリオに、不動産・コモディティを加えたポートフォリオです。

不動産とコモディティは現物ですので、物価の変動に強くなります。

4つの商品を組み合わせることで、あらゆる市況でも利益を目指します。

「不動産に投資をする」と聞くと、高額なイメージがあるかもしれません。

しかし、確定拠出年金における不動産への投資は、投資信託を通じて少額から投資可能です。

安定して利益を出す不動産を取りまとめ、複数の投資家から投資を募っているからです。

不動産に連動する投資信託は、「REIT(リート)」とも呼ばれますので、覚えておくとよいでしょう。

コモディティは、不動産以外の現物に対して投資をする商品です。

具体的には、以下のような3種類があります。

- エネルギー:ガソリン・灯油・天然ガスなど

- 貴金属:金・銀・プラチナなど

- 食糧:とうもろこし・小麦・大豆など

それぞれ株式や債券とは違う値動きを示すため、リスクを分散する目的でよく使われます。

株式・債券・不動産・コモディティの配分については、それぞれ25%ずつを目安にしましょう。

細かい配分は、あなたのリスク選好などを考慮しつつ、フィット感のあるものにしてみてください。

なお、コモディティが投資先として選べない場合もあります。

その場合には、株式・債券・不動産を30〜35%ずつを目安にしながら、3つにバランスよく投資していきましょう。

4-4. 世界の成長を取り込む株式ポートフォリオ

最後は、世界中の株式にバランスよく投資するポートフォリオです。

株式市場の影響は最大になりますが、債券を入れないことでインフレに強いポートフォリオになります。

世界の株式に投資する方法は以下2通りがあります。

- 世界中の株式に一括で投資できる商品に投資:「世界株」「オールカントリー」

- 個別の投資信託を自分で組み合わせて投資:「国内」「先進国」「発展途上国」

一括投資なら、手間なく世界中に分散投資できます。

個別の株を組み合わせる場合には、市況やGDPなどを考慮しながら、利益を出しやすいポートフォリオにカスタマイズできます。

手間をどれくらいかけられるか、カスタマイズしたいかどうかをベースにして選んでみてください。

なお、退職後に取り崩して使う場合には、複数回に分けて現金化するようにしましょう。

株式は価格が常に変動するため、1度にまとめて引き出してしまうと価格が結果的に低かった場合に損をしてしまいます。

複数回に分ければ、換金時の価格を平均化できます。

株式を使う際には、タイミングをずらすことを忘れないでください。

5. まとめ:未来を見据えたポートフォリオで不安のない50代を

50代における確定拠出年金のポートフォリオについて紹介してきました。

寿命が伸びたり、インターネットの発達により個人で稼ぎやすくなったりしている現代では、50代からでも十分に老後資金をつくれます。

仮にあなたが50歳なら、定年の65歳まで15年もあるのですから、焦る必要はありません。

もし60代に近い年齢で定年まで年数が少なくとも、慌てないようにしましょう。

この記事では、具体的なポートフォリオ例も紹介しました。

細かい配分はあなたのゴールやリスク選好によって調整してみてください。

投資知識をたくさんお伝えしてきましたが、本当に役立つ知識は実際に投資を体験することで得られます。

確定拠出年金のような積み立て投資は、ポートフォリオを決めて最初の設定さえ済ませれば投資ができます。

少額からでもよいので、この記事を参考にしながら実際に投資を始めてみてください。