1.【迷いゼロ】投資信託の正しいポートフォリオの作り方をたった一記事で解説

「投資信託、聞いたことあるけど、何を選べば良いのかわからない!」

投資信託(ファンド)って何を基準にどう選んでよいのか悩む方も多いかもしれません。

実は、世界の投資信託の数は約3000本とも言われます。

数が膨大ですし、運用している投資対象(中身)も、価格も、値動きもバラバラです。

そんな投資信託に関する悩みを、わずか30歳の時、投資でセミリタイアし、数多くの方の資産のポートフォリオづくりをお手伝いしてきた私の実体験や経験を交えて、「わかりやすく」解説します。

- 投資信託やポートフォリオの意味

- どんな投資信託を選べばいいか

- ポートフォリオをどう作ればいいか

この記事だけで、すべて分かるようになっています!

さっそく、投資信託の正しいポートフォリオの作り方を解説していきましょう。

1. 本記事で対象にする投資信託(ファンド)のポートフォリオとは?

1-1. そもそも投資信託(ファンド)とは?

投資信託という日本語は、文字通り説明するならば「投資家が第三者に託したお金を投資してくれる商品」ということになります。

また、英語のファンド(fund)という言い方のほうがよりシンプルに「お金のかたまり」という意味になります。

不特定多数の投資家から資金を集めることで、大きな「お金のかたまり」を作って取引を行い、そこで出た利益を投資家に分配していく仕組みです。

分配は、実際に「分配金」として投資家に配ったり「値段(基準価額)」に上乗せして反映させたりします。

「預けたお金でどんな取引が行われるか不安」という方、その点は安心してください。

必ずファンドごとに「説明書(目論見書)」があり、事前に投資家に約束した商品や市場、投資方法で専門の金融機関が運用してくれます。

説明書の中に「ファンドの目的」という記載があり、目的に沿った取引・運用を目指すことを約束しています。

1-2. そもそもポートフォリオの意味と効果とは?

投資の世界でいうポートフォリオとは、「あなたの資産の組み合わせ」を意味します。

例えば、あなたが仮に現金しか持っていない場合、「現金100%」というポートフォリオを自然と組んでいることになります。

しかしながら、現金100%が「あなたにとって望ましいポートフォリオ」かどうかは何とも言えません。

ここにポートフォリオを考える意味があります。

ただ作ればいいわけではなく、「あなたにとって望ましい組み合わせ」にしていかなければいけません。

あなたに合うポートフォリオを考える上で大切なのは、この3点。

- 投資する種類(株、債券、不動産…)

- 投資するエリア(日本、アメリカ、ヨーロッパ…)

- 投資する目的(老後資金、趣味、旅行…)

これらを考えることで、あなたや大切な人の理想の未来にピッタリのポートフォリオをつくることができます。

また、この作業を通じて、あなたの将来や人生設計を見つめなおす良いきっかけにもなります。

1-3. 本記事は投資信託を直接保有するポートフォリオが対象

今回の記事では、あなたが投資信託を直接保有してポートフォリオをつくる方を対象にしています。

そのため、あなた自身がどの商品に投資するのか選ばなくてはなりません。

投資信託には、「種類」「地域」によって様々な種類があり、特徴も異なります。

なお、idecoやNisaを活用する場合、確定拠出年金(401K)で投資信託を活用する場合も含まれます。

確定拠出年金は企業側の導入も進んでいますので、自主的に投資をしないという方も投資信託を選ぶのは避けては通れない道です。

2. 投資信託のポートフォリオを作る7つのポイントを理解しよう

2-1. すべてはポートフォリオの目的から始めよう

ここで言う目的とは、使い途のことです。

貯めることや増やすことばかり注力している方がいますが、どの資産も最終的には使わないと意味が有りません。

具体的な使い途を書いておきましょう。

例えば、「年に1回海外旅行する」「憧れのハワイで老後生活を送る」などです。

海外旅行の例であれば、行く国も決めた方が良いでしょう。

「今年はアメリカ、来年はイギリス、再来年はフランス…」といった感じで、可能な限り具体化しましょう。

「○年後はビジネスクラスで、×年後はファーストクラスで」「ホテルのグレードや具体名」といった、さらなる具体化ができるとさらに良いですね。

そうすることで、使い途に必要な金額も明確にわかります。

金額が想像つかないものは、ネットで相場を調べて一緒にメモしておきましょう。

それがあなたにとっての「ゴール(目標)」になります。

ゴールさえあれば、それを前提にあなた専用のポートフォリオをつくっていくことができますね。

ゴールの金額の大小、あなたの資産額によって作るべきポートフォリオも当然変わっていきます。

2-2. 年齢よりも目的とリスク選好を大切に

よく年齢や年代ごとに適切なポートフォリオを解説している情報を見かけます。

例えば、株式と債券の割合について年齢で分けている例です。

「株式の割合=100-年齢」

「債券の割合=年齢」

他にも、「20代~30代は株式中心で」とか「リタイア後はリスクの少ない商品にしましょう」などという情報もあります。

ですが、これはまったく資産づくりの実情にあっていません。

というのも、あなたのリスク選好に合わなければ結局つづけられないことになってしまうから(!)です。

例えば、リスク選好の低い人が一般的に値動きが大きい株式性の投資信託を持っている場合。

急な値下がりで怖くなってしまい、本来の目的のタイミングまで持っておくことができなくなってしまうことがよくあります。

多くの方からご相談を受けていますが、リスク選好が低いかどうかは個人の特性が強く反映されるもので、年齢はさほど関係ないように思います。

投資信託を選ぶうえで、あなたのリスク感度にしっくり来ているかはとても重要なポイントなのです。

2-3. 低手数料の投資信託を選ぶことは鉄則

投資信託では、あなたのために運用してくれる代わりに信託報酬や運用報酬などと呼ばれる手数料が発生します。

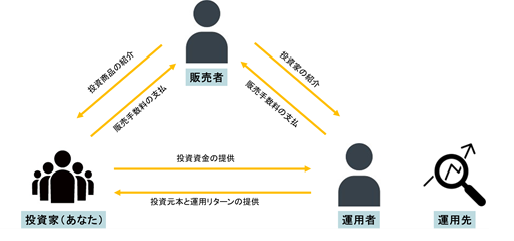

投資信託には、下記の図の通り「投資家(あなた)」「販売者(主に証券会社または銀行など)」「運用者」という3者が関係しつつ成り立っています。

あなたにとっては、ネットでも対面でも販売者から情報を得て買う、といった部分しか見えませんが、資産を預けている相手は別の運用者です。

販売者に払う手数料を「販売手数料」といい、運用者に払う手数料を「信託報酬」などといいます。

販売手数料は買付時のみですが、信託報酬は投資信託を持っている限り一定の条件で払い続けます。

この手数料は基本的にあなたにとっては「マイナス利回り」になります。

なぜなら、手数料を捻出するための原資はあなたが出した元本と運用のリターンしかないからです。

2-4. 投資信託はアクティブ型を選ぶべきか、パッシブ型を選ぶべきか

投資信託のアクティブ型とは市場平均を超えるリターンを目指すもの、パッシブ型とは市場平均と同じくらいのリターンを目指すものです。

投資信託を選ぶ上で多くの方が悩むのが、このどちらを選ぶべきか?ということです。

実は、さまざまな研究で市場平均を超えることはプロでもそうそうできないことがわかっています。

資産の種類、地域、時期に左右される部分はありますが、中長期的にみてアクティブファンドの勝率は「20~30%」が限界と言われています。

また、通常アクティブ型の方が売り買いをするために手数料が高く設定されていますので、目標リターンが出ないと簡単に手数料倒れになってしまいます。

あなたがご自分の運やカンを信じることを私は止めることはできませんが、そういうものを信じない方はパッシブ型で十分でしょう。

2-5. 投資信託は再投資型を選ぶべきか、配当型を選ぶべきか

投資信託の利益の分配の仕方には、「再投資型」「配当型」の2つがあります。

再投資型は、投資家に配当を出さずに投資信託に再投資していくものです。

配当型は、一定期間ごとに配当(分配金)を投資家に出していくものになります。

「毎月分配型」などと記載してある商品は、配当型です。

あまり気にせずに選んでいる方もいますが、この2つは大違いです。

再投資型は配当を出さない分、投資信託で運用している総額を保ちつつ資産を増やしていくことが可能です。

一方の配当型は、せっかく投資信託の価格が上がっても配当を出す度に運用総額が減ってしまいます。

その分、保有期間中の投資信託の価格上昇の恩恵を受けられなくなるのです。

さらに、配当型商品では配当の度に税金を持っていかれますし、再投資型と異なり複利効果が効かないので、結果的にリターンも低くなりがちです。

再投資型の方が基準価格が通常高くなるのは、このためです。

「年金代わりに毎月の分配がどうしても欲しい」など特殊な事情がなければ、基本的には再投資型を選ぶべきでしょう。

2-6. インフレに負けてしまうのでNGな投資信託

インフレ(物価上昇)は、ファンドに投資するにあたっての大敵です。

なぜなら、リターンが出ても、物価上昇の分あなたの買えるものの価値が減ってしまい、実質リターンが減ってしまうからです。

例えば、持っているファンド(投資信託)が1年で5%上がったとしても、物価が2%上がれば、実質リターンは3%です。

日本では物価が上がっていないようにも見えますが、これから同じ状況が続く保証はありません。

また、日本でも明らかに物価が上昇した時代があり、1960年代~バブルにかけて物価は4倍以上になっています。

端的に言うと、100円だった商品が400円になるのです。

今の日本経済はある程度成熟してしまったので、ここまで急激な物価上昇はほぼ起きないかもしれません。

しかし、政府は2%の物価上昇を目標にしており、国全体としてインフレを目指しているのは事実です。

ここでは、インフレを理由に買ってはいけない投資信託を2つあげます。

預金性の投資信託

特に401Kなどでは、預金性の投資信託が選択肢に入っていることがあります。

「○○定期」などと記載があるものです。

株式性は怖いからとそういった商品を選んでいる方も見かけます。

確かに、リスクがほとんど無いに等しいので「見た目」の金額は減りません。

しかし減ってないのは見た目だけ。

預金性の商品はもっともインフレの影響を受けてしまいます。

1万円の預金は10年経っても1万10円にもなりません。

一方、毎年1%でもインフレが起きれば1万円の商品は10年後、1万1000円以上になってしまいます。

さらに、iDeCoの方は積み立てること自体に手数料がかかります。

預金型では、この手数料マイナス分で、運用リターンはほぼ必ずマイナスになってしまうでしょう。

これくらいならば、自分で定期預金にでもした方がマシでしょう。

投資信託より早く、確実に現金化できます。

国内債券の投資信託

預金性の投資信託よりはリターンが高いことが想定され、インフレに勝てる可能性もあります。

しかしながら、基本的に債券はインフレに弱い商品です。

そもそも景気が良い時は通常インフレですから、インフレ時は株のリターンの方が上になりやすいものです。

また、少なくとも本記事執筆時点で超低金利の日本だけで債券運用する商品はあまり保有する意味がないかもしれません。

日本は5年ほど前にマイナス金利政策を導入しており、金利が上がりにくい状態が続いています。

国の債券(国債)の金利が0.05%程度、会社の債券(社債)の金利でも、大手企業が発行するものは1%を超えるのすら稀です。

この程度の金利では、簡単に日本や世界のインフレに負けてしまいます。

2-7. 何かと使いづらいのでNGな投資信託

性質のまったく異なる商品のブレンド商品

投資信託には、30:70や40:60などの割合で、債券や株式を一つの商品で自動的に組み合わせてくれるものがあります。

「○○バランス」などと記載があるものです。

便利といえば便利なのですが、後でポートフォリオ全体の割合を調整しようと思った時にとても使いづらいです。

そもそも、運用者に割合の調整を任せてしまっていますので、状況が変わって比率を調整したい時にとてもややこしいことになります。

というのも、購入済みのブレンド商品を別のブレンド商品やその他の商品に入れ替えるのがもっともシンプルで簡単なのですが、一旦すべて現金化しなくてはならず、手数料や税金がかかってきてしまうからです。

それくらいならば、自分で株式と債券を分けて買う方があとあと調整や管理がしやすいものです。

個人的にはこういった性質が全く異なる運用先をブレンドした商品はおすすめしづらいように思います。

3. 投資信託のポートフォリオの具体例

それでは、ここからは投資信託のポートフォリオの具体的な事例をいくつかチェックしてみましょう。

3-1. 株式・債券のポートフォリオ

株式60:債券40、株式50:債券50など、あなたのゴールに合う比率で保有する方法です。

いずれも個別銘柄を自分で買う方法もありますが、手間がかかるのでファンド(投資信託)を利用する方法が一般的でしょう。

特に債券は、個人で買うのはかなり種類が限られます。

株式と債券の違いとして、リスクの大小を理解しておくべきでしょう。

株式は、景気がそれなりに良い状況では、企業成長に連動するため比較的大きなリターンが得やすいものの、どうしても大きく変動しやすい性質があります。

○○ショックのようなことが起きると、30~50%程度の下落は覚悟しなければいけません。

もちろん、価格下落はリターンの裏返しですので、それ以上のリターンは望める可能性は通常高まります。

一方、債券はデフォルトさえしなければ、決まった金額が返ってきます。

1年で満期を迎える金利0.3%の債券なら、1年後100万円は100万3000円で返ってきます。

また、株式が暴落していても債券の下落は比較的少なく済む可能性が高いです。

ただし、インフレに弱く、その分価値が減ってしまうリスクがあります。

この辺りの性質とあなたのゴール、リスク選好を踏まえて調整しましょう。

- リスク選好が低い(=リスクに耐えられない)と思うなら、債券の割合を増やす。

- リスク選好が高い(=リスクが平気)と思うなら、株式の割合を増やす。

ベーシックにはこのような考え方になります。

3-2. 世界株式ポートフォリオ

次は、世界の株式市場の成長を取り込む形でポートフォリオを組む方法です。

単一の投資信託でポートフォリオを作る場合には、全世界の株式市場にバランス良く投資する商品を選びます。

具体的には、「オールカントリー」「全世界株式」などといった記載があるものを選択します。

全世界株式の中には、日本を含むものと除くものがありますが、個別で日本株を買わない場合は日本を含むものを買う方がいいでしょう。

また、各国のGDPや株式市場の規模を元に、自分で分散する方法もあります。

各国のGDPや株式市場の規模を元に、それぞれの市場の手数料の安いインデックスファンドを購入していくのです。

この方法だと、後で比率を変えたくなった時に、自分で調節しやすいというメリットがあります。

3-3. ペーパーアセット4分法

最後に、株式・債券に加えて、金融オルタナティブ、現物オルタナティブの4つを組みわせる方法です。

「金融オルタナティブ」とは、ヘッジファンド、VCやバイアウトファンド、その他の私募ファンドなど、理屈上、株や債券が値下がりしているときでもリターンを出せる“代替的な投資商品”です。

「現物オルタナティブ」とは、不動産などのREIT、貴金属エネルギーその他のコモディティへの投資です。

コモディティにはゴールド(金)・プラチナなどの貴金属や原油などのエネルギー関連、で小麦やトウモロコシなどの食糧関連のものなどがあり、実物ではなく先物取引でやり取りされることが多いです。

REITは不動産投資信託(Real Estate Investment Trust)のことで、投資家から集めたお金を不動産へ投資し、賃料や売却益を投資家へ分配してくれます。

それぞれに紐づく投資信託が用意されていますので、各25%をベースにあなたのゴールと好みに合わせて調整していきましょう。

4. ポートフォリオに組み入れる投資信託の具体的な探し方

4-1. 各種金融機関の薦める投資信託は原則買わない

銀行さんや証券会社さんが薦めてくる投資信託については、原則購入しないことがおすすめです。

どうしても手数料が高くなりがちだからです。

先ほどもお話したとおり、運用商品とは、基本的に「投資家(あなた)」「運用者」「販売者」の3者で成り立っています。

販売者にあたるのが銀行や証券会社で、会社を経営するためには、どうしても販売手数料が欲しいのです。

特に、店舗のある銀行、証券会社はそのコストを当然回収しなくてはなりません。

そのため、「販売者」が薦めたい商品とは、基本的に販売手数料が高い商品です。

営業マンもノルマを背負う以上、仕方ありません。

そして、販売手数料の原資はあなたが出した元本と運用のリターンしかありません。

前述した通り、あなたの大切なリターンの足かせになってしまうのです。

誤解のないよう伝えておくと、銀行や証券会社の提案する商品が全て良い条件ではないとは言いません。

実際に良いパフォーマンスを出している商品もあるでしょうし、通常オンライン販売されているものには及びませんがローコストな商品もあります。

あくまで、基本的な傾向として理解をしておいていただきたいと思います。

個人的には、どのような投資商品も薦められれば薦められるほど買いたくなくなるものです…

4-2. 投資信託探しはモーニングスターで十分

投資信託探しは、個人でも無料で使えるモーニングスターを活用しましょう。

モーニングスターとは、投資信託に対する評価や、アナリストと言われる専門家等による世界規模の金融・経済情報の提供を機関投資家や個人投資家向けに手がける日本企業です。

東証一部の上場企業でもあり、株式新聞という投資家向けの新聞も刊行しています。

これ、普通にプロも使っています。

スマホやタブレットでも見やすいです。

あなたに合う投資対象・運用方針・手数料の商品を一覧で検索できますのでとても便利です。

モーニングスターのウェブサイトはこちら。

4-3. 過去のリターン・リスクを見る必要はあるか?

モーニングスターでは、投資信託の運用方針や手数料だけでなく、過去のリターンやリスク(リターンのばらつき/標準偏差)についても見ることができます。

日本人は「ランキング好き」なので、投資信託でもランキングがよく出ていますが、大抵は「リターンランキング」か「人気ランキング」です。

リターンランキングはもちろんリターンが高い順になりますし、人気ランキングは個人投資家が買っている投資信託のランキングになってしまいます。

傾向として、直近リターンが高い投資信託に資金が集まります。

個人的には、それらはほとんど見る必要がないと思っています。

もっと踏み込んでいえば、見ない方がいいくらいです。

それは、過去起きたことと未来に起きることとの間にはまったく関係がないから(!)です。

例えば、2000年代まで日本の家電は世界制服できるほどのシェアを握っていました。

かつでの“Japan as No.1”の時代です。

今や韓国や中国企業に押され、日本企業は見る影もありません。

こんな未来を想像していた人が、当時いったいどれだけいたでしょうか?

どんなに賢い人や金融のプロであっても、絶対に未来のことなど知りようがないのです。

それを裏付けるようにアクティブ運用のファンドやヘッジファンドで毎年のように高いリターンを出せるものはほんとうに稀です。

現時点でリターンが高い商品、例えばAIやIT関連を中心に投資する投資信託を買っても、3年後、5年後どうなるかは誰にも分かりません。

右肩上がりの値動きを見るとついつい買いたくなりますが、未来について一応確定しているのは投資対象と運用方針、そして、手数料だけだと覚えておきましょう。

5. まとめ:正しい投資信託のポートフォリオであなたの理想の未来に

これまで、投資信託の正しいポートフォリオの作り方についてお伝えしてきました。

また、個別の投資信託の選び方の基本もご理解いただけたかと思います。

あなたの未来には、様々なライフイベント、そして、楽しい人生の出来事が待っています。

結婚、出産、マイホーム購入、教育資金、転職など、先々起きそうなことに対して備え、資産づくりをしていくことはとても重要です。

最初は戸惑う面もあるかもしませんが、本記事のことを最低限覚えておけば、ある程度正しい投資信託を選ぶことができます。

たしかに、投資は無知で挑むのはおすすめできないものです。

でも、勉強ばかりを優先して実践を先送りしていたら、適切な資産づくりはどんどん難しくなっていくでしょう。

まずは実践。

あなたは、運よくこの記事に出会えたのですから、ぜひお金に左右されない人生への第一歩にしてみてください。