本記事のもくじ

1. 海外積み立て投資 プレミア・トラスト(Premier Trust)の元本確保型商品とは?

1-1. そもそも海外積み立て投資とは何?

海外積み立て投資とは、決められたタイミングで一定の金額を所定の期間、継続的に海外で投資しながら、中長期的に運用と保全をしてくれる、パッケージ型の投資商品のことです。

本記事では、その中でも プレミア・トラスト(Premier Trust)社が提供する元本確保型商品「プロベスト・プリンシパルプロテクション」について、その特徴と活用方法を記載しています。

なお、プレミア・トラスト(Premier Trust)社の積立投資商品ではなく、一括投資商品について知りたいという方は、下記の参考記事をご覧ください。

1-2. プレミア・トラスト(Premier Trust)社について

プレミア・トラスト社(Premier Trust)は、アメリカの保険・金融会社であるプレミアム・アシュアランス・グループ(Premium Assurance Group、以下、PAグループ)のグループ企業として、1996年に創業した投資商品の開発企業です。

具体的には、本記事で紹介している定期払いの積み立て投資商品や一括支払い型の投資商品を提供しています。

PAグループ、ならびに、プレミア・トラスト社は、アメリカのフロリダ州マイアミに、本社を構えており、プレミア・トラスト社の預かり資産は約3.5億米ドルとなっています(2018年3月時点)。

PAグループは、世界120カ国に保険や資産形成のための投資商品を提供しています。

同グループは、ロイズ・オブ・ロンドン*のカバーホルダー・ステータスを有しています。

これは、世界最古かつ世界最大の保険会社であるロイズがPAグループを有力な金融グループとして認めることで、世界中のさまざまな金融会社とビジネスがしやすくなるものです。

* ロイズ・オブ・ロンドンは、国際保険で325年間リーダー役を果たしてきた、再保険の世界最大級の会社

(プレミア・トラスト社webサイト)https://premiertrustglobal.com/

(PAグループwebサイト)https://premierassurancegroup.com/

2. プレミア・トラスト(Premier Trust)海外積立投資の7つのポイント

2-1. 元本確保・利回り保証が組み込まれている

プレミア・トラスト(Premier Trust)社が提供する元本確保型商品の最大の特徴は、なんと言っても投資の年数に応じて、元本確保・利回り保証がついていることでしょう。

具体的には、

15年間の投資で『140%』

20年間の投資で『150%』

25年間の投資で『160%』

の利回り保証がついています。

これは、例えばどんなに運用がうまくいかなかったとしても、15年間投資したあなたは投資した金額の140%、1.4倍の金額を受け取れるということです。

これは、年間の複利に換算すると、「年率4.3%」にあたります。

なお、当然ながら、それぞれの保証の設定よりも運用成績が上回った場合は、それだけ投資元本が増える、ということになります。

(注:元本確保・利回り保証には、投資年数や毎月の積み立て状況など、一定の条件があります。)

2-2. 世界の主要株式市場に幅広く投資できる

プレミア・トラスト(Premier Trust)社が提供する元本確保型商品では、以下の5つのインデックスファンドに投資をすることができます。

インデックス=指数とは、指数に組み入れられている株式の平均的な値動きと連動して動くものです。

個別の株式だけに投資するよりもリスクを抑えながら、市場全体の成長を取り込んで行くことができます。

S&P 500 :アメリカの株式市場

MSCI Emerging Markets IMI :各種新興国の株式市場

S&P ASIA 50 :アジアの株式市場

EURO STOXX 50 :ヨーロッパの株式市場

MSCI ACWI IMI :世界中の株式市場

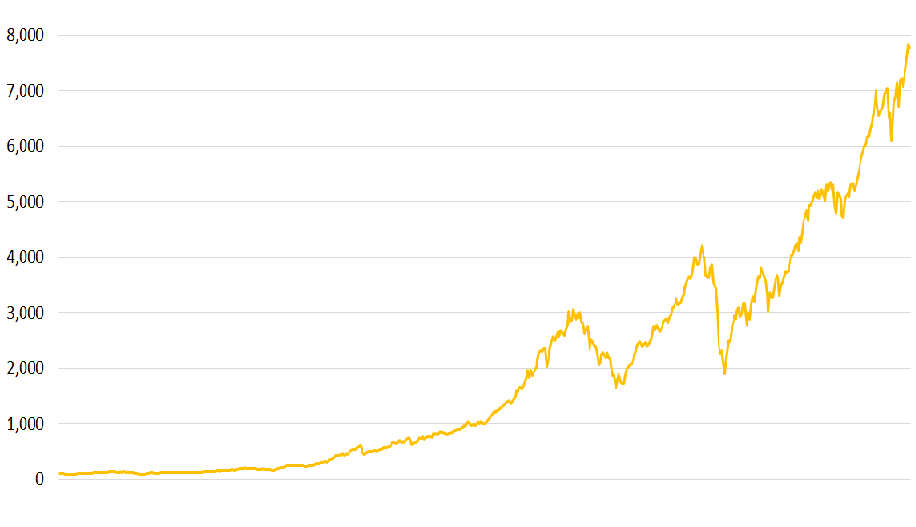

なお、株式市場のリターンについては、下記のMSCIコクサイと呼ばれる指数の動きが参考になるでしょう。

世界中の株式のリターンをインデックス化した、もっとも代表的なものの一つです。

下記は、1970年から2020年の最新のデータを掲載しています。

当然、市場には上がり下がりがあるものの、歴史上、世界の株式市場は長期で安定的にリターンを出してきたことがわかるでしょう。

将来がどうなるか誰にも予測することはできませんが、いままでの所、長い目では安定したリターンを出してきたのが株式市場、ということは言えるでしょう。

2-3. 運用中に税金がかからない

プレミア・トラスト(Premier Trust)社の元本確保型商品では、「オフショア」や「タックスヘイブン」と呼ばれる、投資に関する一切の税金を避けられるエリアで、あなたの大切な資金を運用します。

このことによって、運用中に税金を負担することを避けることができます。

そのため、運用している間にあなたの大切な資金を税金という形で減らすことなく、運用の効果を継続的に大きくできるのです。

プレミア・トラスト(Premier Trust)では、海外直接投資額で世界第2位の規模を誇るイギリス領バージン諸島(British Virgin Islands)であなたの資産を『運用中無税』で運用してくれます。

プレミア・トラスト(Premier Trust)だけでなく、有力な海外積立商品は、一般投資家の利益を最大化するために、オフショア運用されています。

(注:運用終了後にかかる税金は、受取時の運用状況、受取時にあなたやご家族がお住まいの国や受取時の税制により異なります。)

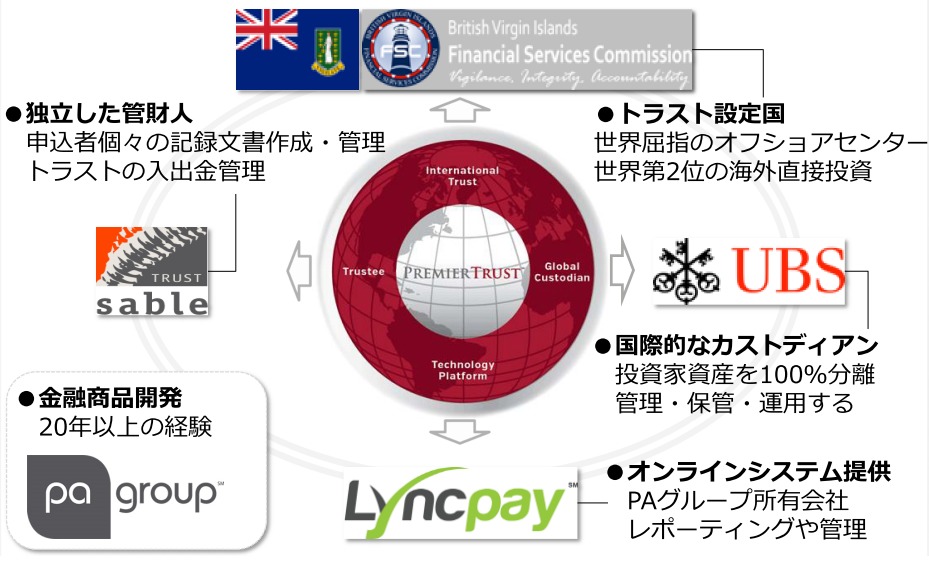

2-4. 資産保全のための信託機能が組み込まれている

プレミア・トラスト(Premier Trust)社の元本確保型商品では、PAグループやプレミア・トラスト社があなたの運用中の資産に一切触れることはありません。

あくまで、投資商品の開発や設計の機能だけを担い、実際に資産を預かるのはスイス・ユニオン銀行(Union Bank of Switzerland)です。

馴染みの無い方も多いかも知れませんが、金融界では、投資家のために資産を守り抜く世界最大級のプライベート・バンクとして非常に有名です。

つまり、万一PAグループやプレミア・トラスト社が破綻しても、あなたや家族の資産が守られるということです。

日本の通常の保険商品のように、保険会社が破綻すれば、資産がすべてなくなるリスクがある商品とは大きく異なっています

また、そのような世界的な有力銀行があなたの資産を保管するだけでなく、セーブル・トラスト株式会社(Sable Trustees)が信託保全(Trust)によって、法的に資産を守ってくれます。

これはわかりやすく言うと、あなたや家族の資産を、法的には『別の資産の塊』として扱うよう認められるということです。

一般的には、個人が所有する資産は、あなたに万が一の事があった場合、大切な家族(法定相続人など)に強制的に相続がなされてしまいます。

その結果、相続の時点で税金や諸々の手続きの負担が、大切な家族に対して一気に発生してしまうことになります。

一方、「信託保全(Trust)」の仕組みを活用することで、あなたとは法的に別個の資産となるため、万が一の事があっても、強制的に相続されません。

そのため、残された家族は、引き続き一族の大切な資産として運用を続けるか、あるいは、資産が必要なのですぐに相続するか、をその時の状況に合わせて自由に選べるのです。

「信託保全(Trust)」の機能は、日本ではあまり一般的なものではありませんが、欧米などでは、資産を守る手段として、古くから使われてきた手法の一つです。

プレミア・トラストを活用することで、自動的にそのような機能にアクセスしていくことができるようになるのです。

2-5. 商品の柔軟性がきわめて高い

プレミア・トラスト(Premier Trust)社の元本確保型商品では、積立の金額・通貨・積み立て頻度を非常に自由に設計することができます。

教育資金や老後資金など、投資家のニーズに合わせて、毎月の投資額は、最低額である毎月200米ドル(または、200英ポンド/200ユーロ/200豪ドル)以上であれば自由に設定することができます。

そして、積み立ての通貨も米ドル・ユーロ・英ポンド・豪ドルの4つから、選択することができます。

さらに、積み立ての頻度も1ヶ月毎、3ヶ月毎、6ヶ月毎、1年毎から自由に選択することができます。

なお、積み立て頻度については、市場の変動の影響を極力抑えるため、基本的には1ヶ月毎が望ましいでしょう。

また、積み立てについては、Master/Visa/American Expressなど、幅広いブランドのクレジットカードを使うことができます。

面倒で手数料の高い海外送金などを行う必要はありませんし、積み立てながらマイルやポイントを貯めることもできるでしょう。

2-6. オンラインですべての手続が完結できる

プレミア・トラスト(Premier Trust)社の商品では、PAグループ傘下のリンクペイ社(LyncPay)が、投資家であるあなたへのレポーティングや管理の機能を担っています。

上記の機能はすべてオンライン化されていますので、手続きのために海外に渡航したりする必要はありません。

ただし、一定程度の英語の理解や投資の計画づくりが必要になりますので、国内に手厚くサポートしてくれるパートナーを持つことが非常に大切です。

2-7. 高機能にもかかわらず、リーズナブルな手数料体系

プレミア・トラスト(Premier Trust)元本確保型商品では、他の通常の金融商品と同じく、一定の手数料が発生します。

具体的には、以下の3つの手数料が運用益などから差し引かれます。

| スプレッド手数料 | 時価総額に対して年間2% |

| 事務管理費用 | 総支払額に対して年間1.9% |

| プラン手数料 | 1ヶ月毎5$、3ヶ月毎13$ 、6ヶ月毎26$ 、1年毎50$ |

これまで見てきた通り、 プレミア・トラスト(Premier Trust)社の元本確保型商品は、国内の通常の投資商品や保険商品と比べると、信託などの非常に高い機能や柔軟性を持っています。

その高いメリットを考えると、上記の手数料はリーズナブルとも言えるでしょう。

3. プレミア・トラスト(Premier Trust)元本確保型商品のシミュレーション

それでは、実際にプレミア・トラスト(Premier Trust)元本確保型商品で積み立て投資を行った場合の運用パフォーマンスを見てみましょう。

今回は、毎月の積立額が「500米ドル(約55,000円)」と「1,000米ドル(約110,000円)」で投資し、それぞれ「年利6%」と「年利9%」の運用益が出ると仮定した場合の4つのケースを見てみましょう。

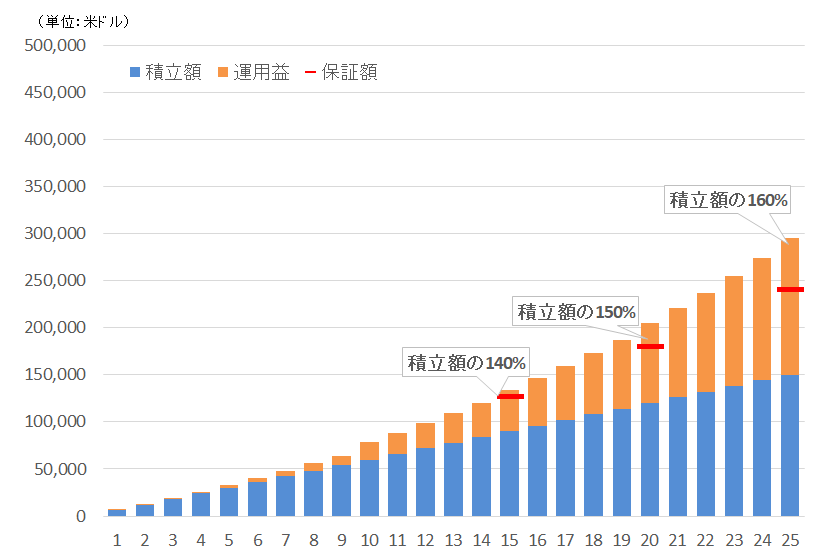

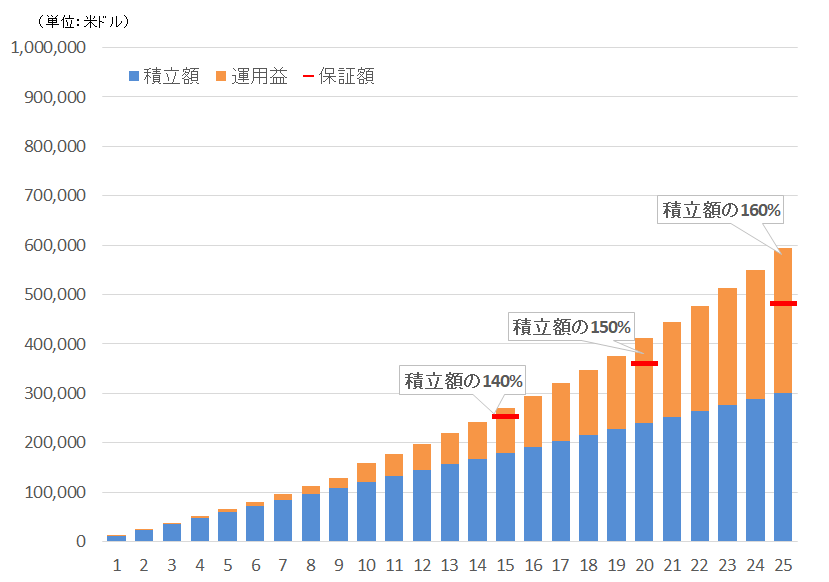

月額500ドル/利回り年6%の場合

まずは、毎月500米ドルを積み立て、年間6%の利回りが出た場合の運用結果を見てみましょう。

(出所)筆者作成 /「運用益」は各種手数料控除後

下の青い棒グラフがあなたが投資した「積立額」、そして、上のオレンジの棒グラフが運用による利益「運用益」です。

さらに、15年・20年・25年に記されている赤いバーが「利回り保証額」です。

6%の場合は下回りませんが、万一運用成績がこのバーを下回った場合でも、それぞれの水準が保証されます。

例えば、子どもの教育資金に1,000万円前後(約10万ドル)が必要な場合、11-15年ほどで、その水準に達することができます。

お子さんが3-7歳くらいの方でしたら、タイミングとしてもちょうどよいでしょう。

また、老後のための資金として2,000万円ほど必要だと考えている方は、20年前後でその水準に達することができるということになります。

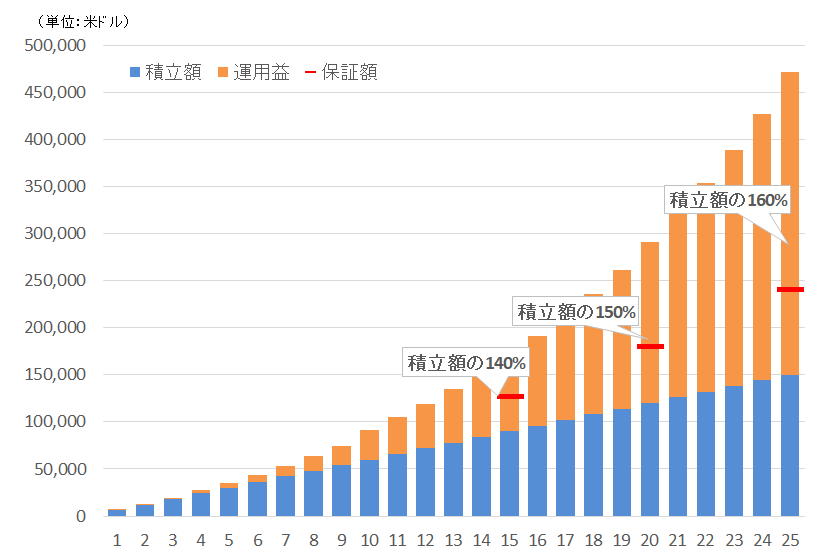

月額500ドル/利回り年9%の場合

次に、月500米ドルを毎月積み立て、平均して年間9%の利回りが出たと仮定した場合のシミュレーションを見てみましょう。

(出所)筆者作成 /「運用益」は各種手数料控除後

まずは、オレンジのバーの伸びが年利6%の場合と比べて、非常に大きいことに注目してみましょう。

積み立てながら複利で運用を行うため、たった年間3%の差がこれだけの収益の違いを生むことになります。

例えば、リタイヤ後に2,000万円(約20万ドル)が必要な場合は約16年、そして、4,000万円(約40万ドル)が必要な場合は約23年ほどで到達することができます。

月額1,000ドル/利回り年6%の場合

続いて、積立額を2倍の1,000米ドルとし、利回り6%で運用できた場合を見てみましょう。

(出所)筆者作成 /「運用益」は各種手数料控除後

例えば、教育資金として、1,000万円前後(約10万ドル)が必要な場合、約7年足らずで到達できてしまいます。

また、リタイヤ後に2,000万円(約20万ドル)の老後資金が必要な方でしたら、12年ほどで目標に到達できることになります。

月額1,000ドル/利回り年9%の場合

さらに、同じく月額1,000米ドルの積み立てを、利回り9%で運用できたケースを考えてみましょう。

(出所)筆者作成 /「運用益」は各種手数料控除後

まずは、最終25年の積立・運用総額を見てみましょう。

9%複利の効果で総額は約1億円、総額が積立額の3倍以上になっていることがわかると思います。

この運用成績の場合、リタイヤ後に2,000万円(約20万ドル)が必要な場合は約10年、そして、4,000万円(約40万ドル)が必要な場合は約16年足らずで到達することができます。

(注:いずれの試算も、運用が終了した後の税金については考慮しておりません。運用終了後の税金は、受取時にあなたやご家族がお住まいの国や受取時の税制の内容等により異なります。)

4. プレミア・トラスト(Premier Trust)積立投資はどんな活用ができるの?

4-1. 学資保険としての活用

例えば、小学生以下のお子さんがいらっしゃる方が、高等教育のための資金を備えるのには最適でしょう。

当然、国や学校によって大きく異なりますが、海外への留学なども見据えると、約1,000万円から2,000万円ほどの費用が必要になると考えられます。

プレミア・トラスト(Premier Trust)の積立投資であれば、15年満期時の140%利回り保証も活用して、月5万円前後で備えることができます。

また、学資保険のように、保険会社の破綻によって目減りする心配も少ないといえるでしょう。

4-2. 老後・リタイヤ後向けの積み立て

誰しもいつかはやってくる、老後やリタイヤ後、それらに備えて、じっくりと中長期的に備えていくことに、とても向いている商品と言えるでしょう。

複利運用の効果と資産保全効果の高い設計により、全体からすると比較的少ない資金の積み立て額でも、まとまった資産を堅実につくっていくことも可能です。

4-3. 長期投資との組み合わせ

iDeCoやNISA、その他の投資信託の積み立て、あるいは、プレミア・トラスト(Premier Trust)以外の長期の海外運用をしている、という方も多いかも知れません。

そのような方には、プレミア・トラスト(Premier Trust)を15年間の中期投資の商品として追加する方法も良いでしょう。

そもそも商品が分散されることで、個別の商品のリスクヘッジをすることができます。

さらに、プレミア・トラスト(Premier Trust)の最大の特徴である「利回り保証」の機能を活かして、全体としてリターンのブレが少ない、強いポートフォリオ(投資商品の組み合わせ)をつくることができるでしょう。

4-4. 相続対策

2-4. 資産保全のための信託機能が組み込まれているでお話したとおり、信託保全の仕組みを活用することで、家族が望まないタイミングでの相続を防ぐことができます。

そのため、あなたに万が一の事があったとしても、大切な家族はその時々の状況に合わせた適切な対応が柔軟に選択できるようになります。

このことで、あなたの大切な資産自体はさることながら、資産を受け継ぐ大切な家族を守ることができますね。

5. まとめ

いかがだったでしょうか?

ぜひ正しい海外投資の知識を身につけて、ご自身と大切なご家族のためになる投資や資産形成を進めてみてください。

また、もっと詳しく海外積み立て投資について知りたい!という方がもしいらっしゃいましたら、下記のボタンから無料の相談に申し込んでみてくださいね。

(Disclaimer)本記事は、純粋な情報提供を目的としたものであり、投資助言・代理業における投資助言を目的としたものではありません。金融商品の価値判断、値動きの予測を助言すること、また、金融商品の具体的な推奨、売買のタイミング、売買価格の決定等について、具体的なアドバイスを行うことは一切ございません。本記事に含まれる各種シミュレーションは、投資の結果を保証するものでは一切ありません。

コメントを残す

コメントを投稿するにはログインしてください。