本記事のもくじ

1. コーンヒル(Cornhill)の海外積み立て投資とは?

1-1. 海外積み立て投資とは?

海外積み立て投資とは、毎月一定の額を所定の期間、継続的に海外で投資しながら、中長期的に資産運用と保全をしてくれる、パッケージ型の投資商品のことです。

本記事では、その中でも中長期の運用に適しているコーンヒル(Cornhill)の積み立て投資商品について、概要と運用パフォーマンスの試算を記載しています。

なお、以前から積み立て投資商品自体の提供はありましたが、2019年5月よりCRIAという名称で、資産保全の機能を高めた形に商品が大きくリニューアルされています。

また、個別の商品ではなく、一般的な海外積み立て投資について理解したいという方は、下記の参考記事をご覧ください。

(参考記事)

【まるわかり】海外オフショア投資のメリット・デメリットのすべて

1-2. コーンヒル・マネジメント(Cornhill Management)社について

コーンヒル・マネジメント社(Cornhill Management、以下、コーンヒル社)は、BNP パリバ(BNP Paribas)および AIGグローバル・インベストメント・グループ(AIG Global Investment Group)を創業株主として、1997年に誕生した資産運用全般のプラットフォーム会社です。

具体的には、プライベートバンキングサービスや本記事で紹介している積み立て投資商品を提供しています。

コーンヒル社は、ヨーロッパの金融の中心地であるルクセンブルグに、本社を構えています。

(ルクセンブルグは、フランス・ドイツ・ベルギーの間に位置し、金融やIT分野が世界トップクラスに進んだ、きわめて豊かな小国です。)

同社は、世界42カ国に金融商品を提供し、2018年12月末時点の管理資産は10億米ドル以上となっています。

(出所)コーンヒル社提供資料

コーンヒル社の積み立て商品は、イギリスのSIPP (自己投資型個人年金) の投資に適した商品として政府から認可されています。

これは、日本でいうNISAやiDeCoに相当するもので、イギリス政府が国民の資産形成のひとつの手段として推奨しているということが言えます。

(コーンヒル社webサイト)http://www.cornhillglobal.com/cornhill/

2. コーンヒル(Cornhill)海外積立投資の7つのポイント

2-1. プロによる運用が”手間ゼロ”でできる

あなたが積み立てる資金は、世界の株式や債券などの個別の商品に、投資のプロフェッショナルが自動的に配分してくれます。

例えば、国内の投資信託積み立てや、iDeCo・NISAのように、あなたが、どの投資商品(投資信託商品)を選ぶべきか、いつも頭を悩ませる必要はありません。

具体的には、スイスに本社を置くダ・ヴィンチ・アセットマネージメント社(Da Vinci Asset Management AG、以下、ダ・ヴィンチ社)が、コーンヒル社の委託を受け、運用のプロとしてあなたの投資商品のグローバルな配分を調整してくれます。(2020年時点)

ダ・ヴィンチ社は、スイス政府の認可を受けた金融資産管理会社です。

(注:コーンヒル社は、投資マネージャーの機能は担っておらず、商品の企画やマーケティングのみを担当しています。)

2-2. 中長期の運用に適した手数料体系

コーンヒル(Cornhill)の積立投資では、投資口座に入金する際に一度だけかかる手数料(下記①)と投資額全体に継続的にかかる手数料(下記②)の2つの手数料が存在します。

①の手数料だけを見ると割高に見えますが、中長期的に投資を続けることで、全体の手数料負担がリーズナブルになる設計となっています。

①積立時に1度だけかかる手数料

| 開設費用 | 積立額の3.0% |

| 売買手数料 | 積立額の3.0% |

| カード手数料 | 積立額の2.6% |

②継続的にかかる手数料

| 投資管理費用 | 年間1.4% |

| 投資マネージャー/アドバイザー費用 | 年間0.3% |

| 口座管理費用 | 月10英ポンド/年間120英ポンド |

例えば、月額5万円の積み立てを20年以上継続し、年間7%の利益が確保された場合、運用資産全体に占める手数料比率を2%以下に抑えることができます。

2-3. 運用中に非課税

コーンヒル(Cornhill)海外積立投資は、「オフショア」、あるいは、「タックスヘイブン」と呼ばれる、投資の税金を避けられるエリアを利用して、あなたの資金を運用してくれます。

このことによって、運用中に税金を負担することを避けることができます。

そのため、運用途中であなたの大切な資金を流出させることなく、複利運用の効果をさらに大きくできるのです。

コーンヒル(Cornhill)に限らず、多くの海外積立商品は、オフショアで運用されており、一般投資家にとって非常にメリットの大きいものとなっています。

2-4. 資産保全の機能が高い

コーンヒル(Cornhill)海外積立投資では、実は、コーンヒル社があなたの大切な資産にタッチすることはありません。

実際には、イギリスの大手民間銀行であるナショナル・ウェストミンスター・バンク(National Westminster Bank)*があなたの資産の保全を担当します。

* ロイヤル・バンク・オブ・スコットランド(Royal Bank of Scotland Group)傘下の大手民間銀行

つまり、万が一コーンヒル(Cornhill)社が破綻することがあっても、あなたの資産が守られるということです。

通常、日本国内の保険商品等では、商品提供をする会社とあなたの資産の保全をする会社は同じ金融機関(保険会社等)です。

そのため、万が一、保険会社の破綻があった場合には、あなたの大切な資産が無くなってしまう恐れがあります。

さらに、コーンヒル(Cornhill)海外積立投資では、「Trust(信託)」と呼ばれる仕組みが適用されます。

これはわかりやすく言うと、あなたのものであるにも関わらず、法的には『別のサイフ』として扱うことができるということです。

通常、個人が持つ資産では、あなたに万が一の事があった場合、大切な家族(相続人)に強制的に相続されてしまいます。

このため、その時点で相続税や諸々の手続きの負担が、大切な家族に発生してしまうことになります。

一方、「Trust(信託)」の仕組みがあれば、あなたに万一の事があっても、『別のサイフ』として強制的に相続されることはなく、その後も家族の大切な資産として運用を続けることもできるのです。

なお、「Trust(信託)」機能そのものの提供は、ウィットミル・トラスト・カンパニー・リミテッド(Whitmill Company Limited)*という、各国の認可を受けた適格信託会社が担当しています。

* ジャージー、ジブラルタル、スイス、ドバイ、キプロス、マルタ、オランダ、ルクセンブルクにオフィスを持つ、資産形成に関わる各種ソリューションの提供を専門とする会社です

2-5. 商品としての柔軟性が高い

コーンヒル社の海外積み立て商品では、積立の期間と金額をとても自由に設計することができます。

投資の期間は、12年間から35年間まで、教育資金や老後資金など、投資家のニーズに合わせて設計することができます。

また、毎月の投資額についても、最低額である毎月200米ドル(または、200英ポンド/200ユーロ)以上であれば自由に初期設定と途中の変更ができます。

(一定額の積み立てが完了した後は、さらに、毎月100米ドル、または、100英ポンド/100ユーロまでの減額や、積み立ての停止もできます。)

2-6. イギリス政府に公認されている

コーンヒル社の海外積み立て商品は、イギリスのSIPP (自己投資型個人年金) の適格投資として認可されています。

これは、日本でいうところのNISAやiDeCoと同等の扱いで、政府が資産形成の手段として国民に薦めることができる投資商品として認められていることを意味しています。

なお、参考までに、イギリスでは、以前から国民の老後の面倒をすべて政府が見切ることは難しいとして、国民自らの経済的な備えを求めています。

2-7. 日本にいたままで投資できる

コーンヒルの海外投資を行う場合に、わざわざ海外に渡航したり、海外と英語のやり取りをしたりする必要はありません。

日本国内で所定の書類の記入と身分証の提出をするだけで、グローバルな積立投資をスタートすることができます。

国内に、長期でサポートしてくれるパートナーを持つことがとても大切でしょう。

3. コーンヒル(Cornhill)積立投資のシミュレーション

それでは、実際にコーンヒル(Cornhill)での積み立て投資を行った場合のパフォーマンスを見てみましょう。

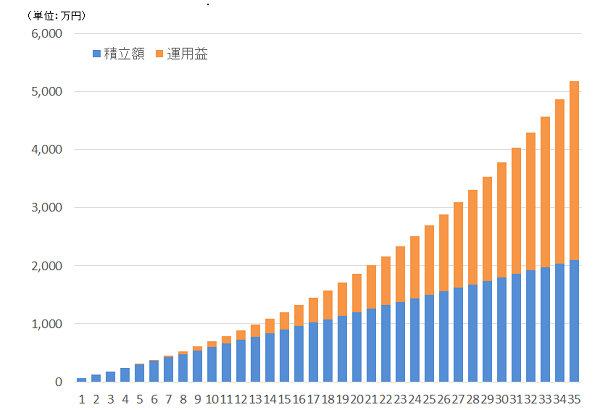

月額5万円/利回り年7%の場合

まずは、月5万円を毎月積み立て、平均して年間7%の利回りが出たと仮定した場合のシミュレーションを見てみましょう。

(出所)筆者作成 /「運用益」は各種手数料控除後

下段の青い棒グラフがあなたが拠出した「積立額」、そして、上段のオレンジの棒グラフが運用による利益「運用益」です。

例えば、老後に2,000万円ほどの資産が必要だと考えている方は、20年前後でその水準に達することができるということになります。

また、運用の期間を30年以上取ることができる、という方でしたら、月額5万円を着実に続けることで、4,000~5,000万円の資産をつくることができるということにになります。

さらに、運用益を示すオレンジの棒グラフの比率が後半で急激に大きくなっていることが示すように、20-30年の中長期運用を考えている方でしたら、複利運用の効果を最大限に活かすことができるでしょう。

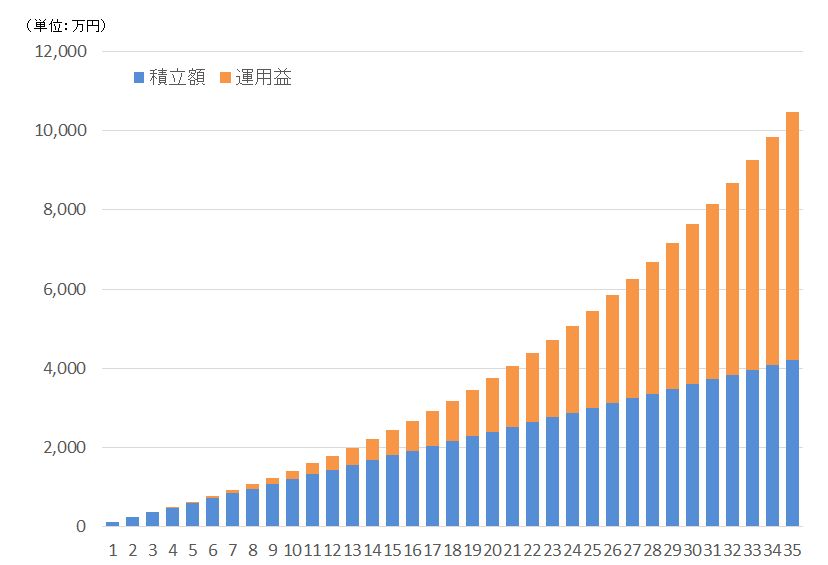

月額10万円/利回り年7%の場合

続いて、同じく利回り7%の運用を、毎月10万円の積み立てで実行した場合を考えてみましょう。

(出所)筆者作成 /「運用益」は各種手数料控除後

例えば、リタイヤ後に2,000万円の資産が欲しいと考えている方でしたら、10~15年ほどでその水準に到達できることになります。

また、30年以上運用期間を取れる、という方でしたら、8,000万円~1億円程度の資産を自分や大切な家族のためにつくれる、ということになります。

なお、自分の希望する金額でシミュレーションしてみたいという方は、下記のwebサイトを利用してみてください。

http://www.cria-calculator.com/

(注:いずれのシミュレーションも、運用が終了した後の税金については加味しておりません。運用終了後の税金は、受取時にあなたやご家族がお住まいの国、そして、受取時の税制の内容等により異なります。)

4. コーンヒル(Cornhill)積立投資はどんな活用ができるの?

4-1. 老後・リタイヤ後向けの積み立て

誰しもいつかはやってくる、老後やリタイヤ後、それらに備えて、じっくりと中長期で備えていくことに、とても向いている商品と言えるでしょう。

複利運用の効果と中長期運用を前提にした手数料設計により、全体からすると比較的少ない資金の積み立てで、まとまった資産をつくっていくことも可能です。

4-2. 相続対策

2-4. 資産保全の機能が高いでお話したとおり、「Trust(トラスト)」の仕組みを活用することで、強制的な相続を防ぐことができます。

そのため、あなたに万が一の事があった場合も、残された家族は状況に合わせた適切な対応が簡単にできるようになります。

これにより、あなたの大切な資産そのもの、そして、資産を受け継ぐ家族を守ることができます。

4-3. 資産の保全/リスク分散

コーンヒル(Cornhill)積立投資では、海外金融機関にも資産を持つことで、不測の事態に備えたリスク分散の効果もあります。

日本のみなど、金融資産を1つの国にまとめて置いておくことは、中長期的に起こる可能性のある金融や政治の不安などで、自分のすべての資産が危険にさらされるということになります。

そういった意味で、資産を保管する国を複数に分けることは、大きな資産保全の効果があると言えるでしょう。

5. まとめ

いかがだったでしょうか?

ぜひ正しい海外投資の知識を身につけて、ご自身と大切なご家族のためになる投資や資産形成を進めてみてください。

また、もっと詳しく海外積み立て投資について知りたい!という方がもしいらっしゃいましたら、下記のボタンから無料の相談に申し込んでみてくださいね。

(参考記事)

【まるわかり】海外オフショア投資のメリット・デメリットのすべて

【保存版:7つの基本ステップ】投資案件はどんな基準で判断するのが良いか?

海外積み立て投資プレミア・トラスト(元本確保型)の特徴と活用方法とは

(Disclaimer)本記事は、純粋な情報提供を目的としたものであり、投資助言・代理業における投資助言を目的としたものではありません。金融商品の価値判断、値動きの予測を助言すること、また、金融商品の具体的な推奨、売買のタイミング、売買価格の決定等について、具体的なアドバイスを行うことは一切ございません。本記事に含まれる各種シミュレーションは、投資の結果を保証するものでは一切ありません。

コメントを残す

コメントを投稿するにはログインしてください。