本記事のもくじ

2020/01/30 本文をリライトし、タグを追加しました

0. 【保存版:投資とは?】投資の正しいルールを教えます

巷には、本当に投資の本質を書いた情報が少なく、むしろ、ミスリーディングなものが多いと感じ、もう私が書くしかない!と思い立って書いたのがこの記事です。

投資で具体的にどの商品に投資せよ、という目先のことではなく、いつまでも普遍的に役立つ投資の仕組みの理解につなげていただきたいと思っています。

なお、この記事の「投資」という言葉は、経済学で言う生産のために設備などを取得することではなく、個人が自分の利益のために行うものを指しています。

1. 個人にとっての「投資」とは何か?

まずは、「投資」という言葉の意味から考えてみたいと思います。

例えば、株式への投資だと、世界中の株式に15年前に投資していたらあなたの資産はどれだけ増えていたでしょうか?

(以下のグラフの青のラインが世界の株式の価格変動をMSCIという指数で表したものです。)

『約6倍』ですね。

これは、個別の銘柄では上下動があったとしても、全体としては、様々な会社が価値を生み出して、成長を続けてきたからです。

では、fxで取引する為替はどうでしょうか?

為替は、特定の通貨について交換できる比率を決めたものです。

ただの比率なので、例えばUSドルが上がれば、日本円が下がるというように、通貨全体の価値が上がるわけではありません。

この時点で、全体として価値が上がる株式とは全く性質が異なります。

そして、もう少し生々しくリアルに言うと、あなたがfxで取引をして、利益を上げたとき、取引システムの向こう側には損をした誰かが必ずいるのです。

こうした取引は、「投資」とは区別して「交換取引」(まさに英語のトレーディングの意味ですね)と定義した方が良いと思います。

そして、より踏み込んで言うと「交換取引(トレーディング)」は「投資」よりも「ビジネス」に近いものです。

例えば、あなたが初めてfxの取引をすることは、新規に「為替取引事業」を始めることなのです。

新しくビジネスを始める時と同じように、全体としては価値が上がらない市場の中で、どうしてあなたの手法だと他の人を負かせられるのか、

そして、その手法をどのような期間と費用をかけて手に入れるのか…などを丁寧に計画しないといけません。

(参考記事)

2. 投資の公式「元本×リターン×時間」

では、投資で資産を増やしていくにはどうしたらよいのでしょうか?

それを説明する前に、とても簡単な式を覚えてもらう必要があります。

それは、「元本×リターン×時間」です。

この一つの式だけで投資の成果を測ることができます。

以下では、一つ一つの項目について説明したいと思います。

2-1.「元本」

「元手」でも「種銭」という言葉でも構いませんが、投資に投じた金額のことですね。

仮に、リターンと時間が同じ場合、100万円を投じた人より、1000万円を投じた人が10倍の成果を出すことができます。

これは分かりやすいかと思います。

2-2.「リターン」

次に、「リターン」です。

これは「利回り」と言い換えてもらっても結構ですし、「収益率」等の方が分かりやすい方もいるかもしれません。

例えば、100万円を投じて、年間7万円の利益が見込めそうな商品であれば、「年利7%のリターン」になりますね。

このパーセンテージが増えていくと、投資の成果が増えるのは理解いただけるかと思います。

2-3.「時間」

最後に、「時間」です。

より正確に言うと、「投資期間」ということになるかと思います。

例えば、リターンの説明に出てきた年利7%の商品を1年しか投資できない人と20年投資できる人ではどのくらい投資の結果に差が出るでしょうか?

そう、単純に20倍の差が出ますね。

(注:単利運用をした場合です。)

3. 投資は「リスク最大化ゲーム」

「元本×リターン×時間」が理解できたところで、どうすれば投資の成果を増やすことができるのか考えてみましょう。

まず、最初の「元本」と最後の「時間」について考えてみましょう。

「元本」は、当然ながらいまどれだけの資産規模になっているかに左右されます。

資産を持つ富裕層になればなるほど、この点は圧倒的に有利になっていきます。

今、あまり資産がない普通のサラリーマンの場合は、給与の一部や投資の成果を再投資して徐々に大きくしていきます。

続いて、「時間」ですが、これは年齢の若い人ほど有利になります。

老後などまでに長い時間があるからです。

この点は、もし老後に備えることを目標にするならば、自分でコントロールすることは難しいかもしれません。

では、「リターン」についてはどう考えたらよいでしょうか?

この説明の前に、「リターン」と「リスク」の関係を知っておく必要があります。

初めて出てきた「リスク」という言葉ですが、これは経済学で言う「リターンのばらつき」という意味です。

(日常イメージの「危険性の高さ」といった意味ではないので注意してください!)

例えば、一定の利息(=リターン)が原則必ずもらえる預金は「リスクがゼロ」、一方、値上がりや配当でリターンが何十倍になることもあれば、

最悪の場合ゼロになる株式は「リスクが高い」商品ということになります。

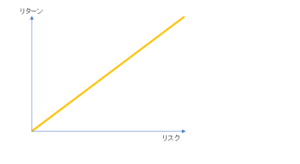

預金と株式の例に限らず、すべての商品は下記の図のようにリターンとリスクが必ず比例しています。(横軸がリスクで縦軸がリターンです)

とても大事なので、もう一度言います。

すべての商品はリターンとリスクが必ず比例します。

つまり、

「リターンが上がると、リスクが引き上がり、

リターンが下がると、リスクが下がる」

ということです。

それでは、投資のリターンを上げたい人は一体どうすれば良いでしょうか?

そう、自分の投資の「リスクを上げる」必要があります。

自分の投資全体を、徐々にリスクの高い商品の割合を増やしていける状態にしていくということです。

(投資とは「リスク最大化ゲーム」の記事も参考にしてみてください。)

P.S. 本当に、「危険性」や「損失」という意味合いで「投資ではリスクを避けろ」と書いている情報があまりにも多いですが、とてもミスリーディングだと思っています。

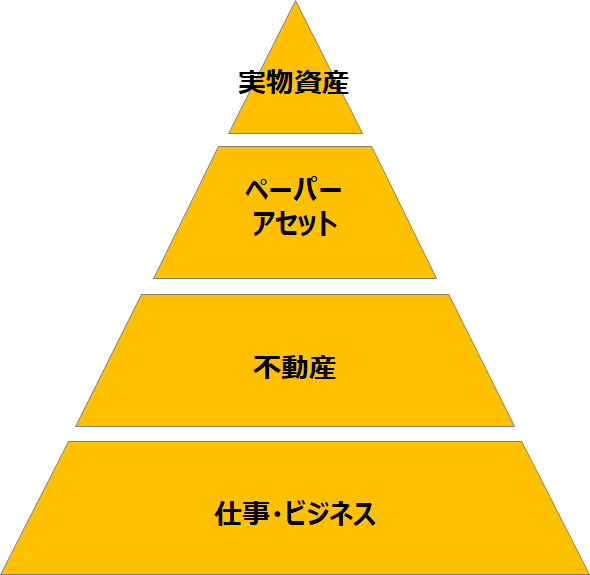

4. 投資すべき資産の黄金律

それでは、自分の投資全体のリスクを着実に高めていくための投資方法を解説します。

具体的には、このピラミッドの下から投資をしていきます。

絶対にこの方法でないと投資家として成功できないということではありませんが、多くの成功した投資家が歩んできた成功確率を高めるためのゴールデン・ルールです。

なお、②や③の段階を飛ばして、④の段階に行くこともできますが、資産の内訳としては偏りが大きくなり、経済や社会の変化に弱くなってしまう可能性が高くなります。

①「仕事・ビジネス」

最初は、投資する資産に見えないかもしれませんが、「仕事・ビジネス」です。

ここをおろそかにする人は、仮に後の②-③で多少成功しても、足元が揺らいでしまう可能性がありますので、以下の3つを丁寧にやっておきましょう

・「元本(種銭)」が増える仕組みをつくる

投資に回す「元本(種銭)」が毎月必ず確保できる仕組みを持ちましょう。

収入が入る口座から、投資資金用の口座に一定金額が毎月自動引き落としされるようにしておきましょう。

また、自分でビジネスを立ち上げる方は、上手く収益化できれば、投資に回す資金が潤沢に増やせるはずです。

・「今」の生活の保全をする

続いて、今の生活の保全をします。

これは、自分と家族の今の生活を保障するということです。

具体的には、いますぐ自分に万一のことがあったとしても、家族が生活できるよう生命保険や所得保障保険などの保険商品に加入しておきます。

・「将来」の生活の保全をする

そして、将来の生活の保全をします。

自分や家族が何事もなく生きながらえる前提で、老後の資産をつくります。

具体的には、海外の年利6-9%くらいの積み立て型金融商品等で毎月の積み立てをスタートします。

複利で長期運用することで、毎月の積立額が大きくなくても、相応の資産を老後までに作ることができます。

(参考記事)

複利:世界の8つ目の不思議

なお、国の年金をどの程度アテにするかは、年齢や見方によりますが、

もし一円もなかったとしても生活できる金額を目標に積み立てておくのがカタいと思います。

②「不動産」

①で、自分や家族の最低限の守りを固めた後は、不動産に投資をします。

不動産の最大のメリットは、金融機関から借入をして購入ができることです。

これによって、「元本×リターン×時間」の式で言うと、借入の分だけ自分の「元本」を少なく抑えたまま、

「リターン」が比較的安定した資産に投資することができます。

なお、借入をやたらと嫌う方がいますが、投資の成功のためには、

借金はお金持ちが使いこなす最高の資産形成マシーンと考えた方が良いですね。

(参考記事)

この段階をしっかり成功させると、不動産という資産を急速に増やしながら、

不動産から得られる現金を今後の投資に回すことができるようになります。

③「紙の資産(ペーパーアセット)」

次は、「紙の資産」です。

ここでは、株式(上場企業/ベンチャー企業など様々な段階のもの)や公社債への投資、資金が必要な会社等への融資(=レンディング)、

各種私募ファンド(お金を集めるファンドの中でも一部の投資家に限定的に募集されるもの)、海外のヘッジファンドなど、

資産の実体が見た目上ないもの全般へ投資していきます。

(注:聞きなれない名前が多いという方もいるかと思いますが、いまの段階では無視してもらって大丈夫です。徐々に勉強していきましょう!)

具体例を一つ上げると、投資元本が丸々0円になることもあれば、リターンが1000倍以上にもなるような

成長過程の会社(ベンチャー)への株式投資があてはまります。

このような株式に資産規模が小さい方が投資する場合、

もし一つの投資先が0円になると、全体として元の資産に戻すために大変な時間がかかってしまいます。

一方、③の段階として十分な資産規模がある方だと、一つの投資先が0円になっても全体としては大した影響を受けません。

また、複数の投資先のうち、一つでも大きなリターンを生んでくれれば、(いくつかの投資先で損失が出ても)

全体としてリターンの水準をさらに引き上げることができるようになります。

加えて、資産規模が大きくなってきていますので、一般人の手が出ない最低投資額が一定以上のものにも手を出せるようになっているのもこの段階です。

④「その他(美術品/コイン他)」

最後は、「その他(美術品/コイン他)」への投資です。

もうここまで来ると、さらにリスクが高いものに投資できるようになっていきます。

絵画や彫刻などの美術品、希少価値の高い年代もののコイン/ジュエリー他諸々が投資対象になります。

また、既に自分の目標とする資産額に達している人(=リスクを上げる必要が無い人)であれば、

プライベートバンクなどにまとまった金額を預け入れて、資産の価値をしっかり保つことや家族に上手に残すことにシフトすることもあります。

なお、少なくとも今の暗号資産であれば、このレベルに近い人が取り組むべき資産かと思います。

5. 投資の正しいルールのまとめ

それでは、これまでの内容を簡単におさらいしておきたいと思います。

・「投資の成果=元本×リターン×時間」である

・「元本」「リターン」「時間」の3つの要素の中では、「リターン」が比較的コントロールしやすい

・リターンとリスク(リターンのばらつき)は必ず比例する

・よって、投資は「リスク最大化」を目指すゲームである

・リスクを上手に増やしていくためのゴールデンルールは以下の順番で投資に取り組むことである

①「仕事・ビジネス」

②「不動産」

③「紙の資産(ペーパーアセット)」

④「その他(美術品/コイン他)」

以上です。

いかがだったでしょうか?

この記事が、あなたの正しい投資への理解と大きな成功につながればと願っています。

また、より深く学びたいという方のために、無料の動画とPDFを記事の下段にご用意しています。

お役に立ちそうな方は、ぜひ活用してみてくださいね。

コメントを残す

コメントを投稿するにはログインしてください。