本記事のもくじ

1. そもそも投資を子どもに勉強させる必要性は?

学校では絶対に教えてくれない「投資」

2020年に入り、新規に証券口座を開設する人が増えています。

老後2,000万円問題で資産形成への関心が高まっていたところに、3月の株価暴落が絶好の投資チャンス到来となったようです。

ネット証券大手2社の楽天証券とSBI証券のユーザー像をみると、30代~40代が増加をけん引し、20代もじわりと増えています。性別では女性ユーザーが増加しています。[1]

若い世代に投資の関心が高まることは歓迎すべきです。

しかし、これらの人々が投資や資産形成のやり方をどこで学んだのかちょっと気になります。

私は京都大学経済学部を卒業しましたが、大学では個人の投資や資産形成は教えてくれませんでした。

株式や国債、金利や外国為替などが国民経済に及ぼす影響は教えますが、個人の資産形成法の授業はありません。

投資や資産形成は、学問ではない一段低いものと見る風潮があるようです。

これは全国どこの大学でも同じです。

投資や資産形成に関する私の知識や方法は、すべて卒業後に独学で学んだものです。

あなたの子供のことを考えてみましょう。

子供を有名大学に入れて、高い学歴を得るのもよいでしょう。ピアノ、バレエ、英会話、スポーツなどの教室に通わせて、子供の個性を伸ばしてやるのもよいでしょう。

しかし幼いころから投資や資産形成に馴染み、その後の人生の果実とする人とそうでない人、その差は歴然としています。その明と暗は年とともに際立つのです。

子供に投資を学ばせることは、学歴やその他の教育にもまして、その子の人生を左右する重要なファクターであることを忘れないでください。

G7で下から2番目の日本の金融教育

それでは我が国の金融教育の現状はどうでしょうか。

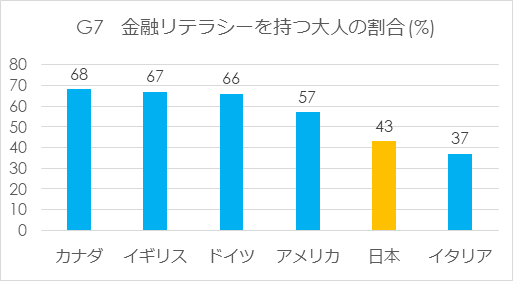

G7金融リテラシー調査

下のグラフは、主要7カ国(G7)を対象に金融リテラシー(金融知識)を持つ大人がどれだけいるかを調査したものです。

出所:Financial Literacy Around the World[2]

上位のカナダ、イギリス、ドイツは60%を超える人たちが、またアメリカも60%近い人たちが金融リテラシーを身につけています。

それに対して日本は40%強にすぎず、G7のなかで下位から2番目という寂しい現状です。

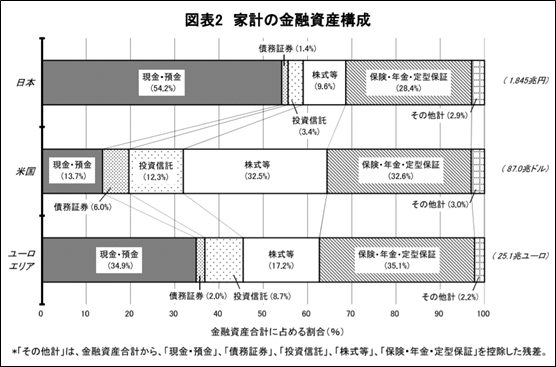

家計の金融資産構成

つぎに家計が保有する金融資産について、日本、アメリカ、ユーロエリアを比較します。

出所:日本銀行調査統計局「資金循環の日米欧比較」 2020年8月21日発行[3]

データは2020年3月末現在

図表から分かるとおり、日本は現金・預金が54.2%を占め、債務証券・投資信託・株式等は14.4%にすぎません。

アメリカ、ユーロエリアと比較すると、日本は現金・預金の比率が圧倒的に高く、投資信託・株式などが低くなっています。このことは、日本の金融リテラシーが低いことを示す傍証です。

中学・高校で金融教育にかけられた時間

日本の金融教育の現状を表すものに、日本証券業協会が中学校、高校を対象に実態調査を行った報告書があります。

報告書によると、中学・高校で金融教育にかけられた年間の時間は以下のとおりでした。

- 中学校1年生:「0時間」(74.2%)

- 中学校2年生:「0時間」(58.2%)

- 中学校3年生:「1~5時間程度」(44.6%)

- 高校1年生:「1~5時間程度」(60.9%)

- 高校2年生:「1~5時間程度」(49.3%)

- 高校3年生:「1~5時間程度」(47.7%)

【日本証券業協会「中学校・高等学校における金融経済教育の実態調査報告書 」】[4]

ほとんどの学年で、1年間に1~5時間程度しか金融教育が行われていない(!)ことが分かります。

海外での投資教育の状況とは?

イギリスの金融教育[5]

イギリスでは、公立学校の必修カリキュラムに金融教育が織り込まれています。

就学前の3才から11才を対象にした、金融学習キットが整備され教員に提供されています。

金融教育をつぎの4つのフレームワークに分け、年齢を追って学習レベルを上げていく仕組みです。

- お金の管理の仕方(How to manage money)

- 批判的な思考のできる消費者になる(Becoming a critical consumer)

- リスク管理と感情(Managing risk and emotions)

- 金融が人々の生活で果たす役割(How finance plays an important part in people’s lives)

アメリカの金融教育[6]

アメリカの学校教育制度は、州ごとに異なります。

金融教育は、州により多少の濃淡差はありますが、JumpstartなどNPOの後押しで進められています。

幼稚園段階から高校生段階までのベンチマークを設定し、入学前の子供がお金に対する関心を持つところから始め、高校生段階では多角化した投資戦略を実行するところまでを学ばせます。

アメリカでは小学生が「オプション」を学んでいる

こうしたなか、アメリカでは小学生が「オプション」を学んでいます。

オプションとは、ある金融商品をあらかじめ決めた価格で売買できる権利です。

例えば○○会社の株価が現在1株1,000円とします。

100株購入するためには10万円必要ですが、今は資金が足りません。

6カ月後に株価は1,500円まで上がると予想しているのに、みすみす儲けのチャンスを逃してしまいます。

こういう時、「6カ月後に1,000円で○○会社の株式を購入できる権利」を買うことができるのです。

6カ月後、予想どおり株価が上がっていれば買う権利を行使し1,000円で購入できます。予想が外れ株価が下がっていれば、買う権利を放棄できます。

オプションという権利を売買する取引を、オプション取引といいます。

オプションを取得するために、買い手はオプション料(プレミアム)を支払わなければなりません。

しかし、株価が下がり買う権利を放棄する場合、損害はオプション料に限定されます。

一方売り手は、オプション設定の時点でオプション料を手に入れることができますが、一定額の証拠金を差し入れなければなりません。

その後も市場価格が証拠金を超えると追証が発生します。株価がオプション料を超えて上がれば上がるほど、売り手の損失は拡大します。

オプション取引の機能は、1つは小さな金額で大きな売買ができるレバレッジ機能です。また金利や為替の変動リスクをヘッジするため使われます。[7]

あなたは「オプション」について、わかりやすく説明することができますか?

わかりやすくするため、簡単に説明しました。

実際には、買う権利(コールオプション)の買い手と売り手がいて、また売る権利(プットオプション)の買い手と売り手がいます。

先物取引やスワップ取引と組み合わせて、複雑なポジションを構築しリスクヘッジすることもめずらしくありません。

あなたはオプションをわかりやすく説明できますか?

アメリカでは小学生がオプションを学んでいます。

もう小学生の時点でアメリカ人と大きな差がついているのです。

2. 投資を子どもに上手に勉強させる3つの方法とは?

投資に限らずどのような教科も、子どもに無理に勉強させようとしても反発されるだけです。

あなたも子どものころ、親から「宿題はやったか?」「勉強しなさい!」といわれて反抗したことはありませんか?

「せっかく今やろうと思ったのに、お父さん(お母さん)が勉強しろというから、やる気がなくなった」と言ってふてくされたりしませんでしたか?

ましてや投資は、普通の子どもには縁のない世界です。投資の勉強を無理強いしても嫌がるだけで、うまくいきません。

勉強を勉強と思わせない工夫が必要です。

日常生活で子どもに投資を教える

先ほども説明したとおり、日本の公教育は十分な金融教育が期待できません。日常生活で親が教えることが大切です。

親が正しい姿勢を見せること

家庭の教育で大前提となるのは、親が正しい姿勢を見せることです。親がやれば、子どもは勝手にマネするものです。

そのためには、親がお金に縛られる姿を見せないことです。お金持ちかどうかで人を差別してはいけません。収入の多寡で職業の貴賤を語ってはいけません。

また、お金がないことを、自分の人生が思いどおりにいかないことや、夢を諦めたことの言い訳にしてみせるのは厳禁です。

親がお金に縛られていると、子どももお金が無いことを言い訳にするようになります。

常日頃、あなた自身も学ぶこと

常日頃、親が勉強していれば、子供は勝手にその姿勢を学ぶものです。親が真摯に努力する姿は、子どもへの最大の教育です。

子どもに金融教育を行うには、まず親が正確な基礎知識を身につける必要があります。

投資経験が長い人も、思わぬ勘違いや思い込みで間違った理解のままいることはめずらしくありません。

無意識のうちの親の間違いは、そのまま子どもの頭にすり込まれます。

今の世の中、基礎知識を学ぶための教材は豊富に揃っています。

子どもに教えるこの機会をとらえて、あなた自身の知識を棚卸ししましょう。

ゲームで子どもに投資の考え方を教える

子どもに嫌がらせることなく、楽しみながら投資の考え方を教える方法にゲームがあります。

遊びながら自然に資産形成の戦略や考え方が身に付くゲームを2つ紹介します。

モノポリークラシック版[8]

モノポリーは20世紀初めにアメリカで生まれたボードゲームです。

投資しながら資産を増やしていくゲームで、不動産を売買したり、抵当を入れて借金したり、不動産から収入を得たりして、富豪を夢見ながら資産家になる方法を計画し進めていくゲームです。

遊び方は、すごろくのようにサイコロを振って盤上を周回します。

途中、土地の購入、家・ホテルの建設、会社の購入などができます。

思うように収入が伸びないと、資産を売ったり借金することになります。

それでもお金が足りず破産すると、ゲームから脱落です。

そして最後に残った人が勝利します。

このゲームは、破産を恐れずどんどん借金して家やホテルを建て資産を増やすのか、借金せずに手元現金に余裕ができたら家を建てるのか、現金と借金をバランスよく運用するのか、戦略や思考を養うことができます。

モノポリークラシック版は対象年齢8才以上ですが、もっと早くから子どもに遊ばせてもよさそうです。

より低年齢を対象にしたジュニア版もありますが、プレイヤー同士の交渉や競売がなく、抵当もない簡略版です。

モノポリーはアメリカの玩具メーカー「ハズブロ(Hasbro,Inc)」の商品です。日本語版もあります。

キャッシュフロー[9]

キャッシュフローは、アメリカで出版され日本でもベストセラーになった書籍「金持ち父さん貧乏父さん」の著者、ロバート・キヨサキ氏が考案したボードゲームです。

ゲームで遊びながら、経済の流れや市場の理解力など投資に欠かせない、お金についてのセンスを身につけることができます。

限られた資産を使い最適な投資先を選定する方法や、長期に利益が得られる投資プランの組み方、また貸借対照表や損益計算書などの会計知識を学べます。

ゲームは最初に自分の職業を選択します。

そして、モノポリーと同様にサイコロを振って盤上を周回します。

キャッシュフローの特徴は、働いて給料をもらう「ラットレース」の世界から始まることです。

不労所得を増やし、毎月の不労所得が毎月の総支出を上回れば、「ラットレース」から脱出成功です。

次はいよいよ「ファーストトラック」に突入します。ここでの目標は、不労所得を5万ドル増やすことです。

最初に目標を達成した人が勝者です。

キャッシュフローで、お金持ちの秘密を学び、自分がなにをしているのか理解すれば、投資は危険でないことが分ります。

お金と投資について、考え方の幅を広げることができるゲームです。

キャッシュフローは、対象年齢によって2種類あります。

6才以上の子どもを対象にしたキャッシュフローフォーキッズと、14才以上を対象にしたキャッシュフローです。年齢によって使い分けるようにしてください。

キャッシュフローの日本販売元は、「株式会社マイクロマガジン社」です。

モノポリーとキャッシュフロー、2つのゲームを紹介しました。

どちらも遊んでいるうちに自然と、資産形成のための正しい戦略や投資の考え方、そしてセンスが身につきます。

子どもとともに投資をして学ぶ

ゲームを活用して資産形成の戦略や考え方を身につけたら、つぎはいよいよ実際にお金を使い子どもと一緒に投資してみましょう。

リアルマネーを使い株式に投資

スポーツは、日常の練習より公式の試合を経験することで飛躍的に上達するといいます。

投資も実際のお金を使うことによる緊張感、緊迫感、集中力は、子どもを大きく成長させます。

少額で良いので、実際にお金が増減する様を体感する効果は絶大です。

バーチャル取引ではなく、リアルマネーを使用した取引がオススメです。

投資の対象は、価格の動きがはっきりすぐ分かる上場株式への投資が一番です。

仕組みがシンプルで、数万円から投資できます。

あなたの証券口座のお金を実際に使いながら、お子さんと一緒に銘柄を選んでみましょう。

銘柄選定は日常生活の見え方が変わる

株式の銘柄選択というと敷居が高いようですが、日常生活や学校、旅行先で触れる商品やサービスで気に入ったものをチェックすれば良いのです。

子どもは日常生活の見え方が変わっていくことでしょう。

例えば、お気に入りの文房具やおもちゃ、お菓子を見つけたときに、これを作っている会社はどこだろう?上場しているだろうか?投資すべきだろうか?ということが気になります。

それまで気にも留めなかったことが、急に見え始めます。

チョコレートのLo社、Mo社、Me社を比較し、一番大きな会社はどこだろう?会社の特徴は?人気の秘密は?など考えるようになります。

××社のチョコレートは一番美味しいのに、株価の安いことを不思議に思い、理由を調べようとするかもしれません。

子どもにとって大切なことは、興味を持つこと、疑問を感じること、そして理由を調べ、自分の頭で考えることです。

銘柄選びは、まず子供に考えさせてください。何故そう考えるのか子供の意見に耳を傾け、必要なときだけ親が適切なアドバイスを与えてください。

3. 投資家である私が子どもに教えていること

それでは、投資家でもあり、父親でもある私が4歳の娘に日常生活の中で教えていることとはなんでしょうか。

お金を使った結果、自分や周りの人がどんな気持ちになるのか

お金は人生の制約条件ではないことを教えています。

お金そのものはいろいろな目的を叶える単なる手段です。

そのため、金額そのものにフォーカスするのではなく、使った結果として自分や周りの人がどんな気持ちになるのかに注目させます。

周囲の気持ちを感じ取れる人間になるように、日々その考え方を示すようにしています。

投資は、丁寧に学んで実践した人が良い結果を得るもの

投資というと、日本ではラクしてお金を増やす手段、とも思われがちです。

しかし結局長期で成功しているのは、みんな勤勉な方ばかりです。

投資は、丁寧に学んで実践した人が良い結果を得るものなのです。

私自身も常日頃から勉強する姿勢を見せ、娘にもその姿勢を真似してもらえたらと思っています。

4. 子どもの投資の勉強のはじめ時は「今すぐ」

日本でも2022年度から実施される高校の新指導要領では、家庭科の授業で資産形成について指導することになりました。

家庭科の先生に教えられるのか、といった批判的な意見もあります。

しかし、これは大きな第一歩です。日本もようやく金融教育が始まるのです。

流れは変わり始めましたが、大きな奔流になるのはまだ先でしょう。

お金や投資について正しく学べるかどうか、それはあなたのお子さんの一生を左右します。

お子さんに学ばせるのは、親のあなたの役割です。

まず常日頃から親が真摯に勉強する姿を見せることです。

あなたのお子さんが何才だったとしても、あなた自身が学ぶ姿勢を見せるのに、早すぎることはありません。

またゲームを活用したり、実際にお金を使い一緒に株式投資をやってみましょう。資産形成の戦略や考え方を正しく身につけさせるに最適です。

お金は手段にすぎず、お金に制約されない生き方を理解させることも大切です。

あなたはいつから始めますか?

明日では遅すぎます。

可愛いお子さんの幸せを祈るのならば、今です。

今からすぐ始めてください。

(参考資料)

[1]コロナで投資を始める人が増加中。証券各社の強みを比較した

https://news.yahoo.co.jp/articles/5510556f1a3f4de31107fc0d38e2ad8cb3a3d4ff

[2] Financial Literacy Around the World:INSIGHTS FROM THE STANDARD & POOR’S RATINGS SERVICES GLOBAL FINANCIAL LITERACY SURVEY

https://gflec.org/wp-content/uploads/2015/11/3313-Finlit_Report_FINAL-5.11.16.pdf?x38887

[4]中学校・高等学校における金融経済教育の実態調査報告書 – 日本証券業協会

2014年4月

[5] イギリスにおける金融教育 北海道教育大学釧路校家庭科教育研究室 鎌田浩子

2015年12月

http://s-ir.sap.hokkyodai.ac.jp/dspace/bitstream/123456789/7929/1/kusiroron-47-04.pdf

[6]米国金融教育におけるJump$tartの役割 (金沢星稜大学論集 第 50 巻 第 1 号 平成 28 年 9 月〉

http://www.seiryo-u.ac.jp/u/education/gakkai/e_ronsyu_pdf/No128/08_kitano_128.pdf#search=’%E7%B1%B3%E5%9B%BD%E9%87%91%E8%9E%8D%E6%95%99%E8%82%B2%E3%81%AB%E3%81%8A%E3%81%91%E3%82%8Bjumpstart%E3%81%AE%E5%BD%B9%E5%89%B2′

[7] 知るぽると 金融広報中央委員会

https://www.shiruporuto.jp/public/data/encyclopedia/deriv/deriv301.html

[8] ボードゲームモノポリーは幼児には難しいの? 渡邊 加奈子2020/04/20

https://note.com/kanaprio/n/nfc18a9010e0e

[9] 『金持ち父さん貧乏父さん』をゲームで学ぶ? 「キャッシュフローゲーム」とは

マイナビニュース 2020.9.23

https://news.mynavi.jp/article/20200923-1258455/

[10] 子どもに投資を教えるコツ 米国の専門家7人の手法とは MONEY TIMES 2018.9.23

https://moneytimes.jp/relationship/detail/id=726

[11]金融教育=投資ではない! 本当に必要な金融教育とは? 酒井レオ

バレッドプレス 釘宮優子インタビュー 2019.5.14

https://valed.press/_ct/17272532

[12]いますぐ家庭でできるお金教育 知るぽると 金融中央広報委員会

https://www.shiruporuto.jp/public/family/training/susume/susume301.html