1. 【保存版】この記事だけで身につく、投資の「利回り」のキホン

投資の経験がある方、あるいは、経験が無くても検討したことがあれば、「利回り」という言葉を聞いたことはあると思います。

この記事では、「利回り」の基本から少し応用まで、投資を始めるには困らないレベルまで完全理解してもらえるようにくわしく解説したいと思います。

計算方法

投資商品の利回りは、

「利回り=リターン/投資金額」

という簡単な割り算だけで計算をすることができます。

分子にある「リターン」とは、文字通り投資商品から得られる収益の合計です。

そして、「投資金額」には、あなたが投資商品に投じた金額が入ります。

例えば、100万円の株式を買い、1年間に8万円の収益を得たならば、

「1年間の利回りは8%だった」

と表現することができます。

この数字の大小を比べることで、投資の種類や金額に関わらず、投資案件の収益性の高さを比較できるようになります。

(ここまでは、とても簡単だと思います。)

2. 収益性の表現方法3つとその意味

ここでは、先ほど計算した「利回り」に加えて、「回収期間」「IRR(内部収益率)」の3つの使い方と意味を知っておきましょう。

どれも全く新しいものではなく、すべて最初の「利回り」から派生しただけのものです。

利回り

先ほどご紹介した利回りですが、計算された「x%」という数字にはどんな意味合いがあるのでしょうか?

単純に、「利回りの数字が大きいほど収益性が高い」ということはみなさん思い当たると思いますが、それ以上に意味するところはあるのでしょうか。

まず、利回りの絶対値が適正範囲にあるかが1つのポイントになります。

分野にかかわらず、正当な理由なく、年利が15-20%を超えている場合は注意が必要です。

例えば、海外の積み立て型の金融商品などであれば、年利6-9%くらいが目安になります。

その水準を逸脱している場合には、実際には謳っている利回りで運用できなかったり、そもそも詐欺的な案件であったりするので、投資を見送った方が良い場合も多いと考えましょう。

(参考記事:投資詐欺に遭う確率を90%以上下げる10のポイント)

また、一般的な傾向として、株式や不動産など投資の種類にかかわらず、利回りが高いものほどリスク(リターン・収益性のばらつき)が高くなります。

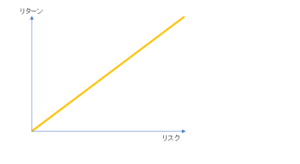

すべての投資商品は、おおよぞ下の図のオレンジの線の上に並ぶようにできています。

利回り(縦軸の”リターン”)が低い商品は、リスク(横軸)が低く、逆に利回りが高い商品は、横軸のリスクが高くなるのです。

利回りの数字の大きさを見ることで、いまの自分の資産全体として、投資すべき案件なのかどうかある程度判断できるようになります。

例えば、安定的な資産を多く築いている人ほど、リスク(リターンのばらつき)の高い案件に取り組みやすくなります。

(参考記事)

【保存版:投資とは?】意味も知らずに投資してるやつちょっと来い

回収期間

次は、「回収期間」についてお話しします。

先ほどの年間の利回り8%の株式を例に挙げてみましょう。

この株式をそのまま保有し続けると、いったいどんなことが起きるのでしょうか?

毎年8%のリターンを得ていますので、いつかその収益の合計が投資した金額を超える日がやってきます。

それは、100%を年間利回りの8%で割り戻した12.5年後です。

100% / 8% = 12.5(年)

(注:単純にするために利回り一定としています。)

投資では投資金額(「元本」とも呼びます)を増やすことは勿論、まずは着実に確保することがとても大切です。

回収期間が短ければ短いほど、投資収益で元本を回収できる可能性が上がるため、投資として有利ということになりますね。

この回収期間については、保険を中心とした金融商品でももちろん使えますし(払い込んだ保険料がいつまでに回収できるかなど)、不動産投資や一定の投資を事前に必要とするビジネス(例えば、外食業の店舗など)でも使う場面が多いかと思います。

IRR(内部収益率)

3つ目は「IRR(Internal Rate of Return / 内部収益率)」です。

何だか急に英語で難しそうにも見えますが、これを通常使うシーンはとてもシンプルです。

それは、「単利と複利を変換する時」です。

(複利の説明はこちらの記事複利:世界の8つ目の不思議を参照くださいね。)

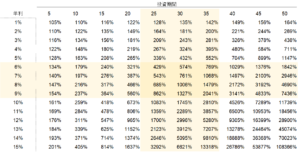

例えば、25年の複利運用で500%を超える収益が上がる想定の長期運用の金融商品があったとします。

この商品は、1年ごとでは一体何%の利回りなのでしょうか?

上の図によると、25年と7%が交わるところが543%になっていますので、7%弱ですね。

このおかげで、例えば先ほどの年利8%の株式と収益性を比べることができるようになります。

また、今回は複利を単利に変換しましたが、当然逆に単利を複利に変換することもできます。

これによって、いくつかの種類の違う商品を同じ利回りの基準で見ることが可能になります。

3. どの数字を使えばよいか

1-2までで計算の考え方はわかりましたが、実際に計算する際にはそれぞれどのような数字を当てはめて計算すればよいのでしょうか?

「分子(収益)」「分母(投資金額)」「計算期間」それぞれについてお話ししたいと思います。

分子(収益)

①表面か、実質か

利回りには使う収益の種類によって、大きく2種類のものがあります。

それは、「表面利回り」と「実質利回り」です。

「表面利回り」は単純に収入をそのまま収益として計算する(費用は考えない)もの、

「実質利回り」は収入とセットで発生する費用(場合によっては税金も)を差し引いた利益で計算するものです。

例えば、運用益が年利9%、運用報酬(運用している会社に支払う費用)が0.5%の投資信託であれば、表面利回りは9%、実質利回りは8.5%(=9.0%-0.5%)ということになりますね。

通常の一般の投資家は、実際に利益として入る金額こそが重要なことが多いと思いますので、基本は実質利回りを確認するようにしましょう。

また、他人がつくった利回りの数字を見るときには、必ず必要なコストなどが差し引かれているか、差し引かれていない場合はどのくらいの金額になるか、必ず確認するようにしましょう。

商品によっては、販売側が意図的に表面利回りだけを強調しているような場合もあります。

②実績の収益か、予想された収益か

表面利回りにせよ、実質利回りにせよ、過去に実際に実現した実績を基にした数字か、何らかの根拠を元に予想された数字かで大きく意味が異なります。

例えば、投資用不動産の利回りと言った場合、一定の賃料と稼働率を前提に「利回り7.5%の物件」というように呼ぶことが多いです。

これは、単に一定の仮定を前提に決めているだけなので、想定した賃料と稼働率が出なければ、利回り7.5%を実現することはできません。

通常、投資信託などの金融商品を買う場合には、コストは事前の取り決めでたいてい確定していますが、収益部分は予想されたものであることが通常なので注意しましょう。

特にこの点は、多くの人が過去と同じ未来が続くものと勝手に思う傾向が強いので、注意が必要です。

分母(投資金額)

分母の投資金額については、単純に株式等の金融商品であれば購入した金額を素直に使えば大丈夫です。

ただし、不動産など、取得にかかる諸費用が比較的大きい投資であれば、投資金額にその諸費用全額を足すこともできます。

このことで、見かけ上利回りが小さくなりますので、より保守的に利回りを評価することができるようになります。

期間

通常は、年間で計算している商品が多く、1年間を使えば大丈夫です。

ただし、投資期間が1年より短いなど、特別な事情があれば、1か月などを使うこともできます。

この際は、分母の投資金額は同じですが、分子のリターンが1年間の場合より小さくなっていきます。

また、特に他人が計算した利回りを見る時は、どの期間で計算したものか確認するのを忘れないようにしましょう。

4. 投資の種類別の計算方法

1-4まで、利回りの基本的な考え方を見てきました。

このセクションでは、より具体的な資産の種類ごとに計算方法を主な投資商品について解説したいと思います。

(いずれも税金以外の費用を除いた実質利回りを記載しています。)

不動産

(賃料収入+その他収入-管理手数料-その他経費)/ 投資金額

不動産については、物件の家賃単価や稼働率が変化すると、賃料収入が大きく変動する場合がありますので、注意が必要です。

また、コストは工夫次第でかなり抑えることもできますが、買う前の評価という意味では、コストは多目に見込んでおく方が良いでしょう。

なお、一つの目安として、融資を使って購入する場合には、その金額を分母にして計算する方法もあります。

というのも、融資を使うことが通常前提になるので、どれだけ効率的に融資を活用しているかが不動産投資においては重要だからです。

株式

(値上り収入+配当収入-取引手数料)/ 投資金額

株式の場合には、株式の値上がりによる収入(キャピタルゲイン)と配当による収入(インカムゲイン)が収益となります。

また、通常、売買にかかる手数料を証券会社に払うことになりますので、費用を差し引くようにします。

投資信託

(値上り収入-販売手数料-信託手数料)/ 投資金額

投資信託の場合には、プロが運用してくれる代わりに販売や運用に手数料がかかる点が特徴です。

長期運用では手数料の差が大きな違いを生みますので、手数料が少ないものを選ぶのが基本です。

公社債

(利息収入+値上り収入-取引手数料)/ 投資金額

公社債は国や企業にお金を貸して利息収入を得るものです。

収益としては、利息に加えて、商品によっては市場価格がついているものがありますので、その値上がり益になります。

(注:発行金額と実際に返済を受ける償還金額に差がある商品もありますが、ここではわかりやすさを重視し、単純化して表現しています。)

5. まとめ

・利回りは「利回り=リターン/投資金額」という単純な割り算で計算することができる

・「利回り」は、種類の違う商品の収益性を比べることに活用できるほか、リターンの大きさに比例するリスク(リターンのばらつき)の大きさ等を測ることができる

・「回収期間」は収益で投資金額を回収できるまでの期間を計算することができる。投資では、投資金額の回収しやすさを測ることができるのに加え、ビジネスでは、設備などへの投資の効率を測るために使うこともできる

・「IRR(内部収益率)」は単利運用と複利運用の利回りを変換して比較するために使うことができる

・利回り計算上の「リターン」にコストを含むかどうかで、表面利回りと実質利回りの2つがある。一般の投資家は通常コストを差し引いた後の実質利回りを考えるのが良い

・利回り計算上の「リターン」には実績値と予測値の2つが商品の利回りを比較する際にはどちらであるか、また、予測値の場合はどのような前提をおいて計算しているか確認する必要がある

以上です。

みなさんがより大きな投資の成功をつかむための助けになれば嬉しく思います。

コメントを残す

コメントを投稿するにはログインしてください。