本記事のもくじ

0.【保存版】投資をはじめる前に現在地を知ろう

本記事は、【保存版】やらないと絶対損する投資のゴールを決める3ステップの続編です。

投資のゴール「目的地」を定めた上で、自分の「現在地」を知るための大切なステップについて解説しています。

無料のExcelシートは以下のフォームからダウンロードできますので、ぜひ活用してみてください。

1. 本記事の目的

【保存版】やらないと絶対損する投資のゴールを決める3ステップであなたの投資の目的地はわかりましたね。次に、自分がいまどこにいるのか「現在地」を明確にしましょう。

無料プレゼントExcelシートの3-5に現在の資産と収入を記録する表があります。これに現在の状況をすべて記入してみましょう。

このシートをすべて完成させると、あなた個人の「財務諸表」が出来上がります。例えば、あなたの勤め先の会社が作っているのと同じように、以下の2つを把握して、目的地に正しく向かうことができるようにすることが目的です。

・いまどれだけの資産と負債があるか?

・いまどれだけの収入と支出があるか?

会計や経理に馴染みのない方は少し難しく感じる言葉があるかもしれませんが、一つ一つ説明通りにやっていけば大丈夫ですので、安心してください。

もしかすると、最初は面倒に感じることもあるかもしれませんが、大きな資産を築いている人はこのプロセスをほぼ全員やっています。

しかも、人によっては、日単位や週単位で変化を記録している人すらいます。(ちなみに、私は月単位です。)

GPSや地図を頼りに目的地に向かう時とまったく同じように、現在地を常に把握しておくことはとても重要だと理解してもらえたらと思います。

2. 資産・負債目録をつくろう(シート3)

まずは、シート3の「資産・負債目録」です。

目録と言うと、少々カタいようですが、要はリストということです。あなたが持っている財産や負債の金額をすべて記載していきます。

まず、「資産(現預金や他人からお金をもらえる権利)」には、現金・預金・貸出金・不動産・投資商品・保険・車両/船舶・美術品/ジュエリー・知的所有権などが該当します。

ここでのポイントは、時価や評価額のあるものは、すべて最新の正確な評価額を書くようにすることです。

そうすることで、現在の正確な資産の状況を把握することができるようになります。

投資消費や保険については、現在の投資元本(あなたが投資した額と運用会社が投資してくれた損益額の合計)を記入します。最近の商品であれば、通常Webサイトなどで簡単に確認することができると思います。

なお、死亡保障のみの保険商品などには上記の概念がそもそもない場合もありますので、その場合は空欄にしておきましょう。

不動産については、今すぐ売却できる価格が評価額になります。専門業者に目安を訊いてみることもできますし、収益物件でしたら積算価格を採用することもできます。

車両や船舶、美術品、骨董品、宝飾品をお持ちの方はそれらも記入しておきましょう。

次に、「負債(他人に返さなければいけないお金)」には、借入金・その他未払費用(税金他)の2つが該当します。

どちらも、直近の残高を金融機関等から送られてくる返済予定表を見て記入しておくようにしましょう。

なお、資産・負債、いずれの表も行が足りない場合は自由に追加していただいて大丈夫です。

3. B/S(個人貸借対照表)をつくろう(シート4)

ここでは、先ほどつくった資産・負債目録を元に個人の「貸借対照表(バランスシートまたはB/S)」をつくっていきます。

何だか難しそうな言葉が出てきましたが、ただあなたの持つ資産と負債のどちらがどれだけ大きいか?を見るだけです。

ただただ先ほどの資産・負債目録の各「合計」欄の数字をシート4にそのままコピー&ペーストしていきましょう。

項目を増やした方は、それぞれその他以下の行に記入していきます。

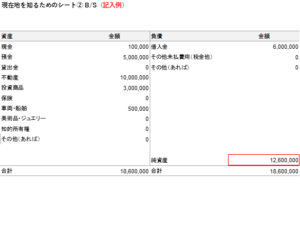

すべて正しく記入出来た後は、右下の「純資産」という項目だけが残ると思います。

これがあなたの資産と負債、どちらが大きいか教えてくれる数字です。

シートの注書きにある通り、資産の合計から、負債の合計を差し引いた金額を記入します。

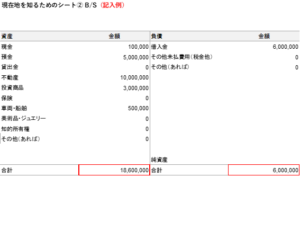

例えば、資産と負債のすべてを記入した下の図の例を元に説明したいと思います。

この記入例では、資産の合計が1,860万円、負債の合計が600万円になっています。そのため、純資産の金額は、

資産合計1,860万円 – 負債合計600万円 = 1,260万円

になります。

計算できたら、この金額を純資産の欄に記入しておきます。この時、資産の合計と負債の合計が必ず同額になっていることを確認しましょう。

それでは、この純資産の数字が意味するところは何でしょうか?

まず単純には、以下の2つのことが分かります。

・純資産がプラス⇒あなたは負債より資産を多く持っています

・純資産がマイナス⇒あなたは資産より負債を多く持っています

プラスの純資産が大きいほど、資産形成は既に進んでいるということになります。また、現時点でマイナスになってしまった方も、現在地を知ることができただけで正しいプロセスを踏んでいない他の大多数の方よりかなり進んでいますので安心して頂ければと思います。

そして、通常の資産形成のゴールのひとつは、この純資産を大きくしていくことにあります。純資産を大きくすることで、当然ながら投資から得られる収入も大きくなっていきます。

今後、この数字を定期的に確認することが、投資家として必要な作業になります。

4. P/L(個人損益計算書)をつくろう(シート5)

最後に、個人の「損益計算書(プロフィットアンドロスまたはP/L)」をシート5でつくっていきます。

ここで、現在のあなたの収入と支出の状況が分かるようになります。

まずは、収入を2種類に分けて入力していきます。「仕事・ビジネスからの収入」と「投資からの収入」です。

「仕事・ビジネスからの収入」は、勤め先からの給与や自分のビジネスからの役員報酬や配当です。また、「投資からの収入」は、文字通り既にあなたが投資している金融商品や不動産からの収入です。

それぞれ概算でも構いませんので、金額を入力していきましょう。

次に、毎月の支出の金額と内訳を記入していきます。

当然、月によって変動しますので、直近3-6か月のおよその平均などで問題ありません。

記入の際には、メインバンクの通帳やクレジットカードの毎月の明細を見ると、入力しやすいかと思います。

ここまでの入力で、毎月の実際の収入と支出の差額が分かるようになりました。それを12倍した年間の金額が下記の「年間収入」に自動計算されます。

また、「減価償却費」を足した月額を12倍した金額を計算する「年間現金収入(キャッシュフロー)」もあわせて自動計算されます。

「年間現金収入(キャッシュフロー)」で足し戻している「減価償却費」ですが、費用ではあるものの、実際には現金が出ていかない性質のものです。つまり、「年間現金収入」は、あなたが今後、投資や追加の支出に実際に使うことのできる金額を示しています。

そのため、個人の事業などで減価償却費のある方であれば、「年間現金収入(キャッシュフロー)」を目安にした方がより実態に合っています。

(注:収益物件や事業のための設備などを持っている方であれば、購入した金額を一定の年数や比率で減価償却されていると思います)

それでは、この2つの年間収入の数字をどのように使えばよいのでしょうか?

まず、いずれか、または、両方の年間収入がマイナスだった場合には、投資をする前に生活の見直しをする必要があります。

具体的には、いまの収入金額のままで、年間収入をプラスにしていきます。

それは、基本的にマイナスである理由は、収入が少ないからではなく、無駄な費用があるためと考えた方が良いからです。収入がもし少なくても、それ以上使わないと決めれば、必ず収入が余るようになるからです。

日々の生活すら成立していない状態で、投資で成功(あるいは、一発逆転)しようと思っても、驚くほど上手くいきませんので、必ずその点はクリアするようにしましょう。そういった規律が投資では本当に大切なものです。

次に、収入金額がプラスだった方は、目標に合わせて投資に回す金額や具体的な配分先を決めていきます。

また、目標にもし足りない場合は、金額に応じて、収入を増やしたり、費用を減らしたりするためのアクションをしていきます。

この点の具体的な設計は、目的地の設定と達成したい期間、商品やリスクの取り方の好みで選択肢が幅広く、本記事に記載し切れませんので、個別のコンサルティング等でご相談いただけたらと思います。

5. まとめ

いかがだったでしょうか?

目標設定と現状把握はとても大切にも関わらず、多くの方が面倒がってやらないことですので、投資家として大きなアドバンテージにできると思います。

無料のExcelシートは以下のフォームからダウンロードできますので、ぜひ活用してみてください。

コメントを残す

コメントを投稿するにはログインしてください。