1.【無目的なら禁止】投資になぜ目的が必要なのか?

「投資には目的を決めることが必要です」

一般的に、そのような話を聞いたことがある方も多いかも知れません。

しかし、実際には投資の目的を正しく決め、それに沿って投資を実行している人はほとんどいません。

日本人は、目的がなくても金額さえ増えれば良いと考えがちですが、私は『目的のない投資は不要』とすら考えています。

本記事では、投資目的をかならず決めるべき理由とあなたが自分の投資の目的を定め、投資を進めるための方法について具体的にお話したいと思います。

投資の目的が曖昧な日本人

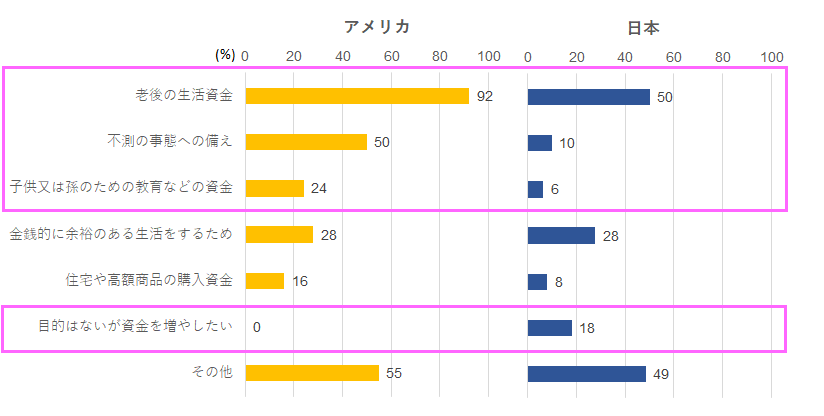

(出所)下記2つのアンケート調査結果より筆者作成 / 複数回答 / 日米で選択肢が異なるものは比較のため合算を行なっている

米国投信協会 Profile of Mutual Fund Shareholders, 2019

投資信託協会 投資信託に関するアンケート調査報告書-2019年

上記のグラフは、個人投資家にとって最もポピュラーな投資信託の『投資目的』について、アメリカと日本でアンケート調査を行ったものです。

まず、上段のピンクの枠を見てみましょう。

「老後の生活資金」「不足の事態への備え」「子供又は孫のための教育などの資金」という3項目が並んでいますが、全てにおいて、日本の比率が非常に低くなっています。

この3つの主な目的においては、圧倒的に日本人の投資への目的意識が低いことが明らかです。

次に、下段のピンクの枠「目的はないが資金を増やしたい」という項目を見てみましょう。

実は、この選択肢はアメリカの調査ではそもそも用意されていないため、日米比較をすることはできません。

しかし、日本では18%、約2割もの人が「目的はないが資金を増やしたい」を選択しています。

要は平たく言ってしまうと、日本人の約2割が「私は何も考えずに投資しています」と白状している(!)ようなものです。

これは、単に日本が低金利で運用益が取りづらいから…などということでは片付けられず、きちんと目的を決めて投資をする、という金融リテラシーが完全に欠けていることを意味しているでしょう。

投資目的の考え方

「投資目的」というときに、皆さんの脳裏に浮かぶのは、以下のようなものかもしれません。

これらすべてに共通していることですが、いずれも投資した結果として、

「結局はなにかの目的に使われることが最終ゴールだ」ということです。

特に、老後の生活資金については、多くの方が不安感などからいくらでも増やし続けようとしますが、最後はリタイヤ後に使わなければ意味がないことを忘れてはいけません。

そう考えると、「使う目的がないが資金を増やしたい」というのは、ただの時間と労力のムダと言えるでしょう。

2. 投資目的がないと、投資手段は判断できない

さらに、忘れてはいけないのは、投資後の資金を使う目的がない場合、

「お金を守り・増やす手段である投資という手段を選ぶことができない」ということです。

それは、あなたがどこに行くのか目的地が決まっていないのに、徒歩・自動車・鉄道・飛行機…とたくさんある交通手段から選べないのと同じ(!)ことです。

これでは、投資の方法に迷ってしまうのは当然ですし、正しい方法を選ぶことは不可能でしょう。

投資の手段を選ぶことができる投資目的を定めるためには、「いつまでに、いくらの金額が、どのような形で」必要なのかを具体的に考えていきます。

【投資期間】いつまでに必要か

まず、投資が終わった後、使い始めるタイミングがいつなのか明確に考えておきます。

例えば、リタイヤ後の生活資金であれば、あなたとパートナーがいつ引退するつもりなのかで、その年数は大きく変わってくるでしょう。

また、高等教育資金であれば、あなたのお子さんが大学に入るであろう年齢を迎える頃を目指して投資することになります。

目的にかかわらず、投資期間がたった10年なのか、25-35年以上あるかで、やるべき投資はまったく変わります。

すぐに増やす必要がある方は、それに見合った運用リスクを取る必要がありますし、期間が長い方は、じっくりと低リスクで運用していく選択肢も取ることができるようになります。

【目標金額】いくらが必要か

次に、使い始めるタイミングにいくらが必要なのかを具体的に考えておきます。

例えば、老後資金でしたら、生活スタイルにより大きく異なりますが、5000万円から1億円あれば十分かもしれません。

また、高等教育資金でしたら、海外留学を見据えても1500-2000万円ほどあれば、通常は足りると考えられるでしょう。

これも、投資期間と同じく、目標金額の大きさによって、取るべき投資方法が大きく異なります。

また、ご自身の投資余力と比較して、目標金額が非常に大きい場合は、娯楽費や保険料などの経費削減や副業による収入増なども必要になるかもしれません。

【資産形態】どのような形で必要か

最後に、多くの方が忘れがちなのが「資産がどのような形で必要か」ということです。

例えば、住宅資金のような一括で資金が必要なもの、教育資金や老後資金のような一定期間に渡って使うものでは、ベストな資産の形が異なります。

前者は、購入のタイミングで自由にすべてを現金化できる必要がありますし、後者は投資口座のような形で都度都度一定額を引き出せれば十分でしょう。

また、お子さんやお孫さんなどへの相続資産でしたら、形によって、相続税が一挙に発生したり、資産は受け継いだのに税金を払う現金が手元にない…ということにもなりかねません。

いかがだったでしょうか?

上記のように、「いつまでに、いくらの金額が、どのような形で」必要なのかを考えることで、投資の手段も自分に合うものが選びやすくなりますね。

さらに、投資目的のより詳しい決め方を知りたい方は、下記の記事を参考にしてみてください。

本記事が皆さまのお役に立てば幸いです。

…etc.